相続

【3600万円まで非課税】相続税はいくらからかかる?計算方法や手続きを徹底解説

相続が発生したとき、「遺産がいくらから相続税の対象になるのか?」は多くの方が疑問に思うポイントでしょう。

相続税の可否は、基礎控除額「3,000万円+600万円×(法定相続人の数)」を超えるかどうかで決まります。

本記事では、「相続税はいくらからかかるのか」という基本から、税額の計算方法、節税の特例や控除、申告手続きの流れを解説します。また、生前にできる相続税対策も紹介していますので、参考にしてください。

税理士法人Farrow Partnersでは、相続や資産管理に関する無料相談を承っております。具体的な試算や節税の方法を一緒に整理いたしますので、お気軽にご相談ください。

お問い合わせ | 横浜市都筑区の税理士法人 Farrow Partners(ファローパートナーズ)

相続財産の増加で相続税の申告対象者が増えている

ここ数年、相続財産の増加に伴い、相続税の課税対象は着実に拡大しています。

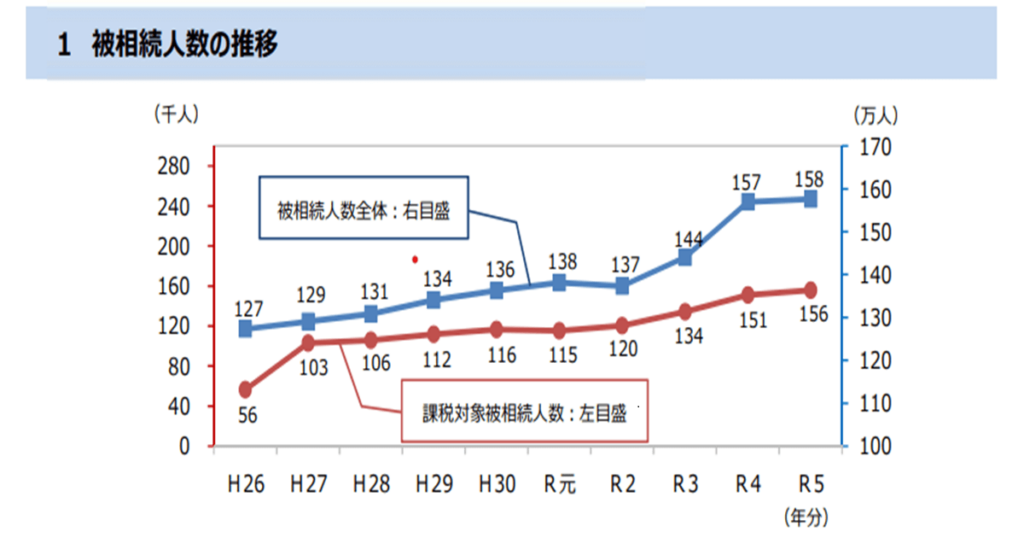

国税庁「令和5年分相続税の申告事績の概要」によると、被相続人数は平成26年の約127万人から令和5年の約158万人へ緩やかに増える一方、相続税の対象となった被相続人数は約5.6万人から約15.6万人へと約3倍に拡大しました。

引用元:国税庁「令和5年分相続税の申告事績の概要」,3ページ(Ⅱ 参考計表・1 被相続人数の推移),2025年10月28日参照

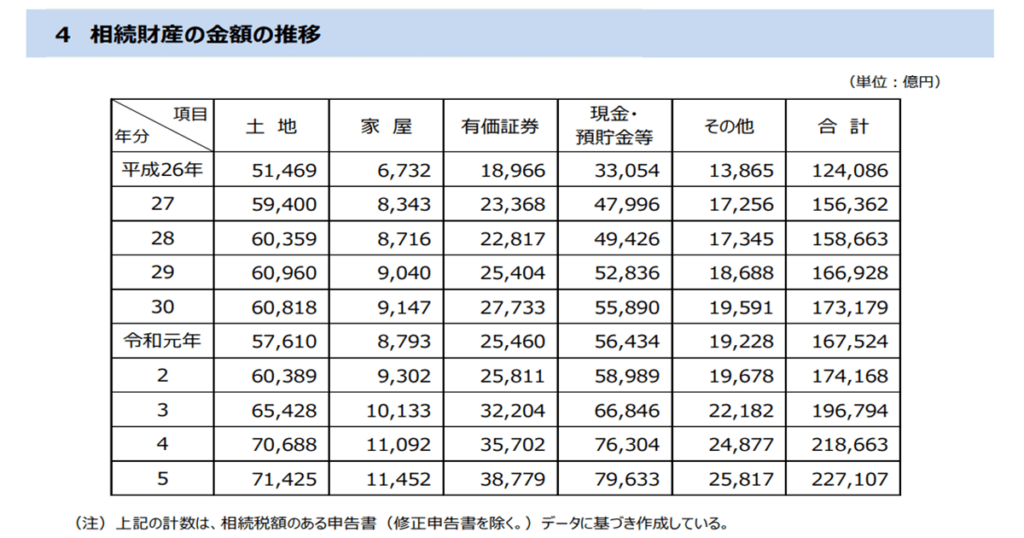

相続財産総額も12.4兆円から22.7兆円へ増え、基礎控除額を超える世帯が広がっています。

引用元:国税庁「令和5年分相続税の申告事績の概要」,3ページ(Ⅱ 参考計表・4 相続財産の⾦額の推移),2025年10月28日参照

まずはご自身の基礎控除額を計算し、超過の有無を確認しましょう。

相続税はいくらから発生する?基準額は3600万円!基礎控除額の仕組みを確認

相続税がかかるかどうかは、遺産の合計(正味の遺産総額)が基礎控除額を超えるかで決まります。

基礎控除額は、「3,000万円+600万円×(法定相続人の数)」で計算します。

したがって、相続人が1人の場合の基礎控除額は、3,600万円です。

法定相続人の人数ごとの基礎控除額は、次の通りです。

- 1人:3,600万円

- 2人:4,200万円

- 3人:4,800万円

- 4人:5,400万円

- 5人:6,000万円

- 6人:6,600万円

- 7人:7,200万円

相続人の数が増えると、1人につき600万円ずつ基礎控除額が加算されるため、課税対象となる基準額もその分引き上げられます。

法定相続人の数え方に注意!範囲と順位を押さえよう

民法では、法定相続人の範囲と順位が次の通り定められています。

- 常に相続人となる人: 配偶者(結婚している夫、妻は必ず相続人になる)

- 第1順位: 子(子が亡くなっていれば、孫が代襲相続)

- 第2順位: 直系尊属(子がいない場合のみ、父母から祖父母の順に相続する)

- 第3順位: 兄弟姉妹(子、直系尊属がいない場合のみに適用し、兄弟姉妹が亡くなっていれば甥、姪が代襲相続)

配偶者は常に法定相続人になります。また、子や親族の相続順位は上記の通り、上位の相続人がいない場合にのみ次の順位へと権利が移る仕組みです。

例えば「配偶者と子」がいる場合、配偶者と子が相続人になります。

子がいない場合は配偶者と直系尊属(親)が相続人に、子も直系尊属もいなければ配偶者と兄弟姉妹が相続人になるという具合です。

「遺産の合計(正味の遺産総額)」を求める6つの手順

相続税を求めるためには、まず「遺産の合計(正味の遺産総額)」を求める必要があります。

この正味の遺産総額から基礎控除額を引いた残りが「課税遺産総額」であり、相続税はこの部分に課税されます。

ここでは、「正味の遺産総額」の求め方を6つのステップで紹介します。

- プラスの財産を評価して合計する

- 生命保険金や退職金の非課税枠を考慮する

- 相続税がかからない非課税財産を除外する

- マイナスの財産(債務)と葬式費用を差し引く

- 生前贈与を受けた財産を加算する

- 各項目の金額を整理して「正味の遺産総額」を算出する

ステップ①プラスの財産を評価して合計する

まずは預貯金や不動産、株式、事業用の資産など経済的価値のあるすべての財産を洗い出して評価し、合計しましょう。

また、名義を問わず実質的に被相続人の財産であれば、相続税の課税対象になります。

例えば、生前に亡くなった方が家族名義で積み立てていた預金も、本人の資産と認められれば遺産に含めて計上します。

判断が難しいケースもあるため、税理士に相談しながら進めると安心です。

参考:No.4152 相続税の計算|国税庁

参考:被相続人以外の名義の財産(預貯金)|国税庁

ステップ②生命保険金や退職金の非課税枠を考慮する

被相続人が契約者で相続人が受取人の死亡保険金、死亡退職金には「500万円 × 法定相続人の数」まで非課税となる枠があります。

例えば、法定相続人が3人いれば合計1,500万円までの保険金が非課税となり、超える分のみが相続税の対象に加わります。

ただし、相続人以外が受け取る保険金には非課税枠は適用されませんので、注意しましょう。

参考:No.4114 相続税の課税対象になる死亡保険金|国税庁

ステップ③相続税がかからない非課税財産を除外する

墓地や仏壇などの祭祀財産、および国や地方公共団体へ寄付した財産など相続税がかからない非課税財産も存在します。

これらは社会的慣習や公益性を考慮して法律上の課税対象から除外されており、遺産総額に含める必要はありません。

該当する財産の範囲や詳細については、以下の国税庁ホームページをご覧ください。

ステップ④マイナスの財産(債務)と葬式費用を差し引く

被相続人に借金やローンがあればその残高、未払いの税金、医療費の未払い等の債務は遺産総額から差し引きます。

また、葬儀社への支払い、火葬、埋葬費、通夜費用などの葬式費は、遺産から控除可能です。

ただし、香典返しや墓地購入費、法要費用は控除対象外なので注意しましょう。

遺産総額から差し引ける債務の詳細については、以下の国税庁ホームページをご参照ください。

ステップ⑤生前贈与を受けた財産を加算する

相続の直前に渡した財産も、一定期間内のものはいったん相続財産に戻して合計してから相続税を計算します。

2025年時点では「死亡前3年以内の贈与」が原則対象です。

2027年以降に亡くなった場合は、対象期間が段階的に延び、最終的に「死亡前7年以内の贈与」まで含める仕組みになります。

例えば、亡くなる直前に親から資金援助を受けた場合、3年以内なら相続財産に足し戻して税額を計算します。

なお、年間110万円までの非課税贈与(暦年贈与)であっても、この期間内の分は原則すべて加算対象です。

参考:No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

ステップ⑥各項目の金額を整理して「正味の遺産総額」を算出する

最後に、ステップ1から5で整理した金額をもとに、足し引きの計算を行い「正味の遺産総額」を確定しましょう。

実際には、財産や債務の評価方法によって金額が変わるため、税理士に相談し、不明点を解消しながら進めると良いでしょう。

正味の遺産総額から課税遺産総額を算出し、実際の相続税額を計算する手順は、次章で詳しく解説します。

相続税はいくらかかる?「遺産の合計(正味の遺産総額)」から税額を計算する4つの手順

「遺産の合計(正味の遺産総額)」が分かったら、実際に相続税がいくらかかるのか計算してみましょう。

ここでは、正味の遺産総額が7,000万円で、相続人が子ども2人の場合を例に、相続税の計算方法を4つのステップで紹介します。

- 課税遺産総額を算出する

- 法定相続分に従って取り分を割り振る

- 各法定相続分ごとの税額を計算する

- 税額を合計する

ご自身の状況にあてはめながら、各ステップに具体的な数字を入れて、概算の相続税額を試算してみてください。

ステップ①課税遺産総額を算出する

最初に相続税計算の土台となる課税遺産総額を求めましょう。課税遺産総額は「正味の遺産総額 -基礎控除額」で計算します。

先述の通り、基礎控除額は、3,000万円+600万円×(法定相続人の数)で求められます。

今回のケースでは相続人が子ども2人のため、3,000万円+600万円×2=4,200万円です。

正味の遺産総額は7,000万円のため、7,000万円−4,200万円=2,800万円 が課税遺産総額になります。

ここまでで、税金の計算対象となる母数が確定します。

ステップ②法定相続分に従って取り分を割り振る

課税遺産総額が分かったら、次のステップとして民法で定められた法定相続分を使い、仮に各相続人の取得額を割り振ります。

今回のケースでは相続人が子ども2人だけなので、法定相続分はそれぞれ2分の1になります。

したがって、2,800万円×1/2=各1,400万円 が仮の取得額です。

ステップ③各法定相続分ごとの税額を計算する

法定相続分で按分した仮の取得額に対して、相続税の税率を段階的に適用して各人の税額を計算します。

相続税は累進課税であり、取得額が大きいほど税率が高くなる仕組みです。

ここでは、国税庁が公表している税率早見表を使い、該当する金額帯の税率と控除額を当てはめて計算しましょう。

| 法定相続分に応ずる取得金額 | 税率(控除額) |

| 取得額1,000万円以下 | 税率10%(控除額なし) |

| 1,000万円超から3,000万円以下 | 税率15%(控除50万円) |

| 3,000万円超から5,000万円以下 | 税率20%(控除200万円) |

| 5,000万円超から1億円以下 | 税率30%(控除700万円) |

| 1億円超から2億円以下 | 税率40%(控除1,700万円) |

| 2億円超から3億円以下 | 税率45%(控除2,700万円) |

| 3億円超から6億円以下 | 税率50%(控除4,200万円) |

| 6億円超 | 税率55%(控除7,200万円) |

今回のケースでは、各人の仮の取得額が1,400万円であるため、「1,000万円超~3,000万円以下」の帯に該当します。

この帯の適用は税率15%、控除50万円であるため、計算は1,400万円×15%−50万円=160万円になります。

したがって、子ども1人あたりの中間計算上の税額は160万円です。

ステップ④税額を合計する

最後に各相続人について求めた税額を合計すると、相続にかかる相続税の総額を把握できます。

今回のケースでは、160万円×2人=320万円が相続税の総額です。

ここまでが、法定相続分に基づいて総額を見積もる中間計算の流れになります。

なお、実際の計算は法定相続人の構成や特例適用によって複雑になるため、上記はあくまで概算のイメージです。

正確な税額を算出する際や節税策の検討には専門家(税理士)への相談も検討すると安心です。

特例、控除制度による相続税の節税対策7選

基礎控除額を超える遺産がある場合でも、適用できる特例や税額控除を活用すれば、相続税の負担を減らせる可能性があります。

ここでは、相続税の節税に役立つ主な特例、控除制度を7つ紹介します。

- 配偶者の税額軽減

- 小規模宅地等の特例

- 未成年者控除

- 障害者控除

- 相次相続控除

- 贈与税額控除

- 外国税額控除

なお、いずれの制度も所定の要件を満たし、相続税の申告書で適用を申告する必要があります。該当する場合は、必ず期限内に申告しましょう。

配偶者の税額軽減

配偶者の税額軽減は、配偶者が受け取る財産のうち「法定相続分」または「1億6,000万円」の多い方までを非課税にできる制度です。

配偶者の取得が1億6,000万円以下なら、原則として相続税は0円になります。

また、1億6,000万円を超える場合は、超えた部分にだけ相続税が発生します。

例えば配偶者が1億8,000万円を相続した場合を考えてみてください。

1億6,000万円までは非課税となり、超過分2,000万円に対応する税額のみが課税対象です。

小規模宅地等の特例

小規模宅地等の特例は、被相続人の自宅や事業に使っていた土地を相続するとき、要件を満たせば評価額を最大80%まで減らせる制度です。

また、小規模宅地等の特例は、先述した配偶者の税額軽減とも併用できます。

例えば、土地の評価額が5,000万円なら、80%減で評価額は1,000万円となり、4,000万円が減額されます。

適用には、相続後も住み続けることや一定期間手放さないことなどの要件があります。

自宅や事業用地をお持ちの方は、詳しい条件を以下の国税庁ホームページで確認してみてください。

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

未成年者控除

未成年者控除は、相続人の中に18歳未満の方がいる場合、その未成年者が納付すべき相続税額から一定額を税額控除できる制度です。

計算式は 「(18歳 − 相続開始時の年齢) × 10万円」 です。

例えば相続開始時13歳の子が相続人なら、(18−13)×10万円=50万円が税額控除されます。

なお、未成年者本人の相続税から控除しきれなかった分は、その未成年者を実際に扶養している相続人の相続税から差し引けます。

相続人の税額を超える分は控除できず、繰り越しはできませんので注意しましょう。

障害者控除

障害者控除は、相続人の中に障害者がいる場合に、その相続人の相続税額から一定額を差し引ける制度です。

控除額は「(85歳 − 相続開始時の年齢)×10万円」で計算します。

なお、特別障害者に当てはまる場合は、同式の「10万円」を「20万円」に置き換えます。

例えば、相続開始時が35歳の特別障害者であれば、「(85 − 35)=50年 × 20万円 = 1,000万円」を控除可能です。

また、未成年者控除と同様に、引ききれない分は扶養義務者の相続税から控除額の残額を差し引けます。

相次相続控除

相次相続控除は、今回の被相続人が、相続開始前10年以内に別の相続で財産を取得して相続税を納めていた場合に、今回の相続税から一定額を差し引ける制度です。

短期間に相続が続くことで二重に相続税がかかる負担を緩和するのを目的としています。

例えば、父の相続で相続税を納めた子が数年後に亡くなり、今度は孫が子の財産を相続する場合に適用が検討できます。

相次相続控除により、子が父の相続で負担した相続税の一部を、今回(孫が受ける相続)の相続税から控除できます。

控除額は、前回の納付税額、今回の相続財産に含まれる前回取得分の割合、前回からの経過年数を基に計算します。

贈与税額控除

贈与税額控除とは、被相続人から生前に贈与を受けていて贈与税を支払っていた場合、その分を相続時に相続税から差し引ける制度です。

例えば生前贈与で100万円の贈与税を納めていた財産が相続財産に加算された場合を考えてみましょう。

相続税計算後の税額からその100万円が控除され、なお控除しきれない場合は還付されます。

相続時精算課税制度を利用した贈与についても、納付した贈与税額を相続税から控除可能です。

参考:No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

外国税額控除

外国税額控除は、相続財産に海外の財産が含まれており、その国でも相続税が課された場合、国外で支払った分を日本の相続税から控除できる制度です。

二重課税を防止するための措置で、海外不動産や預金などをお持ちのケースで役立ちます。

ただし、外国税額控除の対象や計算方法は条約や各国制度に左右されるため、事前に要件をよく確認しましょう。

相続税の申告手続きと納税のポイント

基礎控除額を超える遺産を相続した場合は、相続税の申告書を所轄の税務署へ提出する必要があります。

ここでは、相続税の申告に関する基本事項を次の3点に分けて解説します。

- 申告期限

- 申告先(提出先)

- 必要書類と手続きの流れ

申告期限

被相続人が亡くなった日の翌日から10ヶ月以内が相続税申告、納税の期限です。

なお、申告が必要になるのは、正味の遺産総額が基礎控除額を超えると見込まれる場合です。

明らかに基礎控除内に収まると判断できるときは申告は不要ですが、不動産の評価や名義預金の有無によっては、後から基礎控除を超えると判明する場合もあります。

判断が微妙な場合は、期限までのスケジュールを意識しつつ専門家に相談し、並行して資料収集と申告準備を進めると安全です。

申告先(提出先)

申告書は、被相続人が亡くなった時点の住所地を所轄する税務署へ提出します。

ご自身(相続人)の住所地ではない点に注意してください。

被相続人が遠方に住んでいた場合は、早めに所轄税務署を確認し、提出方法や受付時間を把握しておきましょう。

申告書は、相続人全員で1通を作成し、連署して提出するのが原則です。

事情により各相続人が別々に提出することも可能ですが、その場合でも計算は遺産全体を一括で行う必要があります。

必要書類と手続きの流れ

相続税における申告書の用紙は国税庁のホームページからダウンロード可能です。

相続税申告書には、主に以下の資料を添付します。

- 被相続人や相続人の戸籍関係書類

- 遺産の明細(財産目録)

- 評価明細書

- 不動産の登記事項証明書

- 預貯金の残高証明

- 証券の残高報告書

- 生命保険金の支払証明書

- 債務があればその証憑

- 葬儀費用の領収書

特に小規模宅地特例や配偶者の税額軽減などの特例を受ける場合は、複数の添付書類が必要になるため、早めに準備を行いましょう。

記載内容は専門的なため、税理士に相談しながらすすめると安心です。

相続税を抑えたい!生前からできる相続税の節税対策3選

特例や控除は相続発生後に適用される制度ですが、生前の段階から計画的に相続税対策を行うことも有効です。

ここでは、相続が発生する前に実践できる節税対策を3つ紹介します。

- 生前贈与(年間110万円の非課税贈与)を活用する

- 生命保険の非課税枠(500万円×法定相続人)を活用する

- 事業承継税制で自社株の相続税負担を抑える

生前贈与(年間110万円の非課税贈与)を活用する

日本では、暦年課税制度により、1年あたり110万円までの贈与は非課税とされています。

範囲内であれば贈与税はかからないため、毎年コツコツとお子さんやお孫さんへ資産を贈与すれば、将来にかかる相続税を抑えられます。

ただし、先述の通り2025年時点では死亡前3年以内の贈与は、非課税枠内であっても相続時に相続財産へ加算されます。

制度は今後段階的に拡大していくため、早めに計画的な贈与を進めましょう。

生命保険の非課税枠(500万円×法定相続人)を活用する

生前対策として生命保険は「非課税枠を利用した実質的な節税」と「納税資金の確保」の二面で有効です。

保険金には非課税枠(500万円×法定相続人)があり、預金で残すより保険で残した方が税負担を減らせる場合があります。

また、相続税の納付は原則現金一括です。

資産の大半が不動産の場合でも生命保険金で必要な現金を用意でき、不動産を慌てて売却せずに済むというメリットもあります。

事業承継税制で自社株の相続税負担を抑える

会社オーナーや事業をお持ちの方は、自社株や事業用資産に多額の相続税がかかる場合があります。

こうした方には事業承継税制という特例制度が用意されています。一定の要件の下で自社株にかかる相続税の納税を猶予、免除できる制度です。

雇用の確保や事業継続などの要件はありますが、該当すれば大幅な節税効果が期待できます。

会社経営者の方は、税理士などの専門家に相談しながら、自社の状況に合わせた活用方法を検討するとよいでしょう。

内部リンク:税務顧問

まとめ|相続税にかかる費用は早めに確認し、しっかり対策しておきましょう

相続税は、正味の遺産総額が基礎控除額を超えると発生する税金です。

相続財産の内容や相続人の人数によって、課税対象となるかどうかは変わります。

まずは自分の基礎控除額と遺産総額を確認し、適用できる特例や控除制度を把握しておくのが大切です。

早めの準備と生前の節税対策を行えば、将来の負担を大きく減らせるでしょう。

税理士法人Farrow Partnersでは、相続や資産管理に関する無料相談を承っております。

相続に関して感じている不安や疑問を整理し、実際の試算をもとに最適な方向性を一緒に見つけていきましょう。お気軽にご相談ください。

お問い合わせ | 横浜市都筑区の税理士法人 Farrow Partners(ファローパートナーズ)