資金繰り・資金調達

節税効果を最大化する手法を徹底解説!個人と法人別の効果的な手法と注意点とは?

頑張って稼いでいるのに、なぜか手元にお金が残らない、と感じる方もいらっしゃるでしょう。

思った以上に税金がかかってしまう現状に対し、どうにかしたいと思っているのではないでしょうか。

そこで本記事では、個人・個人事業主・法人各ステージで、どの制度をどの順番で活用すれば効率的にキャッシュを残せるかを解説。

また、単なる手法の紹介にとどまらず、銀行融資への影響や税務調査のリスクなど節税の副作用へも踏み込みます。

読み終える頃には、あなたの現在の状況に合わせた、オーダーメイドの節税ロードマップが見えてくるはずです。

税理士法人Farrow Partnersでは、法人化に関する無料相談を承っております。

個人事業主から法人化を検討される方にも、最初の一歩から丁寧にご案内いたしますので、お気軽にご相談ください。

お問い合わせ | 横浜市都筑区の税理士法人 Farrow Partners(ファローパートナーズ)

はじめに:なぜ節税効果を正しく理解すべきなのか

節税と聞くと、単に税金を安くする方法だと思われがちですが、本来の目的は手元に残る現金を増やすことにあります。

節税と聞くと、単に税金を安くする方法だと思われがちですが、本来の目的は手元に残る現金を増やすことにあります。

まずは節税の正しい定義と、ビジネスや人生における戦略的な価値を整理しましょう。

節税の本質は支出を減らすことではなくキャッシュを最大化すること

多くの人が陥るのは、税金を減らしたい一心で不要な経費を使い、結果として手元の現金を減らしてしまう本末転倒な節税です。

例えば、10万円の税金を浮かすために、必要のない30万円の備品を購入すれば、キャッシュは20万円減ります。

しかしこれでは節税効果どころか、経営や家計を圧迫しているに過ぎません。

真の節税とは、支払うべき税金を法に基づき最小化し、その浮いた資金を将来の投資や自己防衛に回すことです。

iDeCoによる資産形成や、法人での社宅活用など、支出の質を変えて、実質的な手残りを増やす。

このキャッシュ最大化の視点こそが、賢い節税の第一歩となります。

節税効果とは?税金の計算構造・仕組み

節税の具体的な手法に入る前に、税金が計算される仕組みを理解しましょう。

節税の具体的な手法に入る前に、税金が計算される仕組みを理解しましょう。

本章では、所得税や法人税がどのようなステップで計算されるのか、その基本構造を解明します。

さらに、混同しやすい所得控除と税額控除の違いや、高所得者ほど恩恵が大きくなる累進課税のカラクリも見ていきましょう。

所得税・法人税の計算構造(所得 = 収益 – 費用)

税金は売上(収益)に直接かかるのではなく、そこから経費(費用)を差し引いた所得(利益)に対して課されます。

つまり、税金を管理するには、認められる経費を正しく積み上げるのが大切です。

特に個人事業主や法人の場合、何が経費として認められるかの判断が節税効果を左右するため重要です。

一方、会社員は必要経費を自由に計上しにくい一方で、給与収入から一定額を差し引く「給与所得控除」が設けられています

この計算式を理解していれば、売上を増やす努力と同じくらい所得を適正に圧縮する工夫がいかに重要か理解できるでしょう。

所得控除と税額控除の違い

所得控除は、税率をかける前の所得から差し引くものです。

iDeCoや生命保険料控除が該当し、節税額は「控除額 × 税率」となるため、高所得者ほど恩恵が大きくなります。

対して税額控除は、算出された税金そのものから直接差し引く最強の控除です。

住宅ローン控除などが代表例で、10万円の控除があれば、そのまま10万円税金が安くなります。

結論として、インパクトが強いのは税額控除ですが、適用要件が厳しいのが特徴です。

所得控除と税額控除の二段構えの視点を持つと、節税の精度は劇的に向上します。

高所得者ほど節税効果が跳ね上がる累進課税制度

日本の所得税は、所得が高くなるほど税率が上がる累進課税を採用しています。

税率は5%から最大45%まで段階的に設定されており、住民税10%を合わせると最大で約55%の税金です。

高所得者ほど1円の控除が生み出す価値が高くなります。

例えば、所得税率10%の人にとっての10万円の所得控除は1万円の節税ですが、所得税率40%の人にとっては4万円の節税です。

同じ制度を利用しても、年収によって4倍も効果が変わります。

この仕組みがあるため、高所得者ほど節税へのアンテナを高く張らなければなりません。

自分は税率が高いゾーンにいると自覚した瞬間から、1つの経費、1つの控除が持つ重みが劇的に変化します。

【会社員編】手軽に始められる節税対策と効果

ここからは、節税の具体的な手法を解説していきます。

ここからは、節税の具体的な手法を解説していきます。

まずは、会社員が個人的に始められる対策からです。

iDeCo(個人型確定拠出年金):老後資金を作りながら「所得控除」を受ける

iDeCoは、自分で作る年金制度でありながら、強力な節税メリットを兼ね備えた最強の資産形成術です。

最大の魅力は、拠出した掛金の全額が小規模企業共済等掛金控除として所得から差し引かれる点にあります。

例えば、毎月2万円を積み立てる場合、年間24万円が所得控除の対象です。

所得税・住民税の合計税率が20%の人なら、年間で約4.8万円もの税金が軽減されます。

これは、運用利回り以前に投資した瞬間に20%の利益が確定している状態とも言えるでしょう。

さらに、運用益が非課税になる点や、将来受け取る際にも控除が適用される点など、長期的な節税効果は計り知れません。

ただし、原則60歳まで資金を引き出せない期間があるため、余裕資金で始めるのが鉄則です。

参考:iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金

ふるさと納税:実質2,000円で返礼品を受け取る寄付金控除の威力

ふるさと納税は、厳密には節税(減税)ではなく税金の先払いによるメリット享受です。

自分の選んだ自治体に寄付をすると、寄付額から2,000円を引いた金額が、翌年の住民税や当年の所得税から控除されます。

最大の特徴は、寄付額の3割相当の返礼品が受け取れる点です。

例えば5万円を寄付した場合なら、まず自己負担2,000円を除いた4万8,000円が税金から引かれます。

そして、1万5,000円相当の食品や日用品が届くイメージです。

本来であればただ支払って終わるはずの税金が、食費や生活費を助ける現物支給に変わる。

ただし、年収や家族構成によって控除上限額は決まっています。

事前にシミュレーションサイトで自分の控除上限を把握しておくのが、この制度を最大限に活かすコツです。

生命保険・地震保険料控除:わずかな手間で積み上げる節税

生命保険、介護医療保険、個人年金保険、そして地震保険。

これらに加入している場合、支払った保険料の一部を所得から控除できます。

ただし、一つひとつの控除額は上限があります(所得税で最大12万円、住民税で最大7万円など)。

しかし、これらの組み合わせは、課税所得を押し下げる効果が期待できるでしょう。

今の時代、保険は不要という意見もありますが、既に加入している人や加入を検討している人なら、この控除を使わない手はありません。

年末調整や確定申告の際に、保険会社から送られてくる控除証明書を提出するだけで手続きが完了する手軽さも魅力です。

大きな節税効果というよりは、地道な積み上げによって無駄な税金を1円でも減らすという節税意識を定着させる手法になるでしょう。

住宅ローン控除:最もインパクトの大きい税額控除の活用法

会社員にとって大きな節税対策は、住宅借入金等特別控除(住宅ローン控除)です。

所得から引く所得控除とは異なり、算出した税金からダイレクトに差し引く税額控除のため、その効果は極めて強烈です。

一般的に、年末時点のローン残高の0.7%(入居時期等により異なる)が、最大13年間にわたって所得税や住民税から控除されます。

例えばローン残高が3,000万円あれば、年間最大21万円もの税金が戻ってくる計算です。

この還付金でローンの繰り上げ返済をするもよし、修繕費として積み立てるもよし。

人生最大の買い物である住宅購入で、国が用意したこの特大の優遇措置は戦略的に活用しましょう。

【個人事業主、副業編】経費と控除を使う節税対策と効果

個人事業主の醍醐味は、自分の裁量で経費と控除を最適化できる点にあります。

個人事業主の醍醐味は、自分の裁量で経費と控除を最適化できる点にあります。

会社員にはない強力な武器を使いこなし、ビジネスの成長を支えるキャッシュを確保しましょう。

青色申告特別控除(65万円): 帳簿をつけるだけで得られる最強の控除

個人事業主がまず目指すべきは、青色申告による最大65万円の特別控除です。

これは、複式簿記で帳簿をつけ、e-Taxで申告するだけで65万円の青色申告特別控除を所得から差し引ける仕組み。

仮に所得税率が20%、住民税率が10%の人であれば、この控除ひとつで年間約20万円の節税効果が生まれます。

最近は会計ソフトの進化により、初心者でも比較的容易に複式簿記の帳簿を作成できるようになりました。

導入コストを差し引いても余りあるリターンがあるため、事業を継続するなら青色申告の選択がおすすめです。

小規模企業共済: 掛金の全額が所得控除になる経営者の退職金

小規模企業共済は、国が運営する個人事業主のための退職金制度です。

特徴は、月々の掛金(最大7万円)の全額が所得控除になる点。

年間最大84万円を所得から差し引けるため、利益が出ている事業主には極めて強力な節税手段です。

例えば、所得税率33%(+住民税10%)の高所得層なら、84万円の積み立てに対して年間約36万円もの税金が安くなります。

積み立てたお金は将来、廃業時や引退時に退職金として、再度税制優遇を受けながら受け取り可能です。

節税しながら自分の未来へ送金する、経営者必須のディフェンス策となります。

参考:独立行政法人 中小企業基盤整備機構 小規模企業共済とは

経営セーフティ共済(倒産防止共済): 利益が出すぎた年の強力な調整弁

経営セーフティ共済(倒産防止共済)は、取引先の倒産時に無担保・無保証で借入ができる制度です。

実態は利益の繰り延べのように活用されています。

年間の掛金(最大240万円)を全額経費として計上できるため、突発的に大きな利益が出た年の税負担を抑えるのに有効です。

累計で800万円まで積み立てることができ、40ヶ月以上加入していれば解約時に掛金が100%戻ってきます。

解約時に戻ってきたお金は収益となるため、赤字が出そうな年や、大きな設備投資をする年に合わせて解約を。

利益と損失を相殺する損益のコントロールが可能です。

参考:独立行政法人 中小企業基盤整備機 経営セーフティ共済とは

家事按分(かじあんぶん): 自宅や車、通信費を賢く経費化するコツ

個人事業主の節税の基本でありながら奥が深いのが家事按分です。

自宅を事務所として使っている場合の家賃や光熱費、仕事で使う車のガソリン代、スマートフォンの通信費などが該当します。

これらは、仕事で使っている割合に応じて経費に計上可能です。

ただし、家賃なら面積比、通信費なら使用時間の比率など、税務署に説明できるルールを決めておかなければなりません。

本来、生活費として消えていくはずだった支出の一部が経費になり、課税所得は着実に圧縮されます。

小さな積み重ねですが、年間を通じれば数十万円単位の差になるでしょう。

公私を分けるのではなく、公私の中の『公』を正しく抽出する姿勢が、スマートな節税を実現します。

【法人編】利益を次への投資に変える節税手法

法人になると、個人と比べ劇的に節税の選択肢が広がります。

法人になると、個人と比べ劇的に節税の選択肢が広がります。

本章では、法人の税率と個人の税率のバランスを見極め、組織全体のキャッシュを最大化する高度な戦略をみていきましょう。

役員報酬の最適化: 法人税と所得税の損益分岐点を見極める

法人経営で基本的な節税は、役員報酬の設定です。

法人の利益をそのままにすれば法人税がかかり、役員報酬として出しすぎれば個人の所得税が高くなります。

この法人税 vs 所得税のバランスが最も良いポイント(損益分岐点)を見つけるのが肝心です。

一般的に、法人利益が一定額(800万円以下など)までは法人税率が低く抑えられています。

そのため、全ての利益を役員報酬とするのは正解とは限りません。

社会保険料の負担も含め、法人の手残りと個人の手残りの合計が最大になるポイントをシミュレーションしましょう。

年に一度しか変更できない役員報酬だからこそ、期首に綿密な計画を立てる姿勢が、法人経営の成否を分けます。

関連記事:役員に賞与を支給する方法

社宅制度の活用: 節税効果が高い福利厚生の代表格

法人が賃貸物件を契約し、役員や従業員に社宅として貸し出す制度は、極めて高い節税効果を誇ります。

仕組みはシンプルで、会社が支払う家賃の大部分を経費にします。

そして、入居者(役員・従業員)からは一定の賃料を受け取る形をとりましょう。

そうすると、個人は給与から家賃を払うのではなく、家賃負担が減った分、手取りが増える状態になります。

個人にとっては、非課税で住居費の援助を受けているのと同じです。

法人には、給与を増やすよりも社会保険料の負担を抑えつつ福利厚生を充実させられるメリットがあります。

引越しを機に検討すべき、法人の特権とも言える制度です。

旅費規定の作成: 出張日当を非課税で受け取る仕組み

出張旅費規定を整備すると、出張時の宿泊費や交通費とは別に、実費精算不要の日当(手当)を支給できるようになります。

この日当の最大のメリットは、会社にとっては全額経費になり、受け取る個人(役員・従業員)にとっては非課税所得になる点です。

つまり、所得税も住民税も、さらには社会保険料もかからない真の手取りを、合法的に増やせます。

もちろん、世間一般の常識を超えた高額な設定は承認されません。

しかし、適正な範囲(役員なら数千円〜1万円程度)なら、年間を通じると大きな金額になります。

出張が多い企業であれば、真っ先に導入を検討すべきキャッシュフロー改善策の定番です。

短期前払費用の特例: 1年分の家賃や保険料を当期の経費にする方法

短期前払費用の特例は、決算直前の節税策に有効です。

本来、翌期以降のサービスに対する支払いは、支払った時点では資産として計上し、期間の経過に合わせて経費化していきます。

しかし、1年以内に提供を受けるサービスに対し、年払いで一括払いすると、その全額を支払った期の経費にできるのがこの特例です。

例えば、決算月に翌1年分のオフィスの家賃やサーバー費用、保険料を一括で支払ったと仮定しましょう。

そうすると、本来は来期に分散されるはずの経費を、今期に前倒しできます。

ただし、一度この処理を始めたら継続して行う必要がある点や、支払資金が必要な点には注意が必要です。

しかし、今期の利益が予想外に膨らんだ際の合法的な利益圧縮として、強力な方法になります。

参考:国税庁 No.5380 短期前払費用として損金算入ができる場合

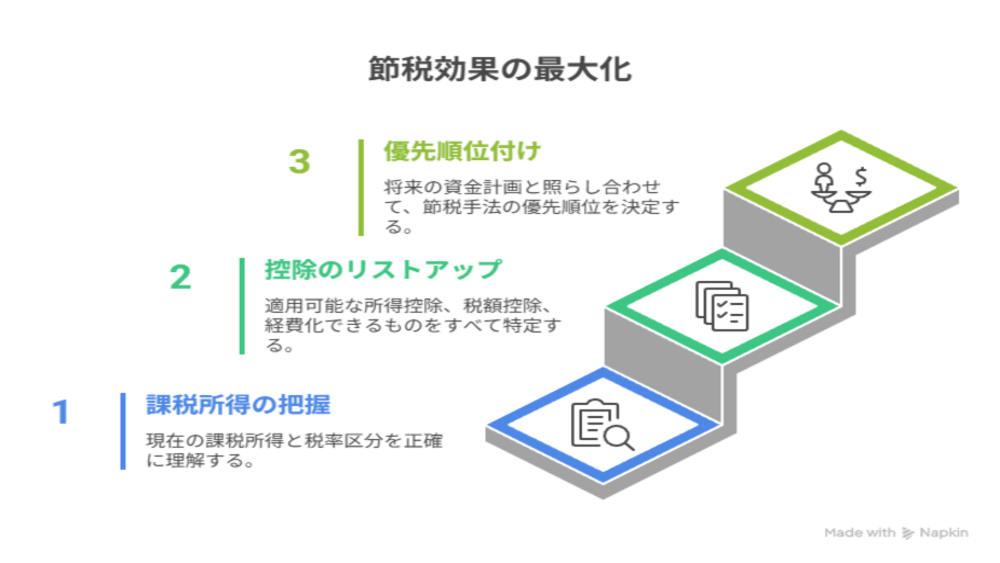

節税効果を最大化するための3ステップシミュレーション

節税は、闇雲に手法を試すだけでは効果が半減します。

節税は、闇雲に手法を試すだけでは効果が半減します。

1円でも多くのキャッシュを残すためには、自分の現在の立ち位置を正確に把握し、戦略的な手順を踏みましょう。

本書では、節税効果を最大化するための具体的なシミュレーション術を公開します。

ステップ1:現在の課税所得を把握する

節税のスタート地点は、自分が「今、いくら稼いでいて、どの税率区分にいるのか」を正確に知ることです。

給与所得者なら源泉徴収票の給与所得控除後の金額を、個人事業主なら売上から経費を引いた所得金額を確認しましょう。

日本の所得税は累進課税のため、所得が一定のライン(例:695万円、900万円など)を超えると税率が跳ね上がります。

自分がどの税率ゾーンにいるか把握して「10万円の控除が、自分にとって1万円の価値なのか、4万円の価値なのか」を確認しましょう。

まずは直近の決算書や確定申告書を広げ、節税の伸び代(課税所得)を数字で捉えることから始めます。

ステップ2:適用可能な控除をリストアップする

現状を把握したら、次はまだ使っていない制度をリストアップします。

iDeCoやふるさと納税といった個人向けの制度から、小規模企業共済、経営セーフティ共済といった事業主向けの強力な制度まで。

適用条件を満たすものをすべて書き出してみましょう。

この際、重要なのは所得控除だけでなく税額控除や経費化できるものを網羅する点です。

住宅ローン控除の適用漏れはないか、自宅の一部をオフィスとして家事按分できないか。

これらをパズルのように組み合わせ、合計でいくらの所得圧縮が可能かを計算します。

このリストが、あなたの節税ポテンシャルの最大値です。

ステップ3:翌年の資金繰りを考慮して優先順位をつける

リストアップした手法をすべて実行すれば良いわけではありません。

最後に行うべきは、将来の資金計画との照らし合わせです。

例えば、小規模企業共済やiDeCoは節税効果が高い反面、長期間資金が拘束されます。

来年、新しい設備の導入や大きなライフイベントを控えているなら、資金がロックされる手法は優先順位を下げるべきです。

逆に、一時的に利益が跳ね上がった年であれば、経営セーフティ共済のように一括で大きな経費を作れる手法を優先します。

今払う税金を減らす手法と、将来自由に使える現金を確保する対策のバランスを最適化し、実行に移す優先順位を決定しましょう。

節税効果を損なわないための注意点

節税に熱心になるあまり、事業の土台を崩してしまっては本末転倒です。

節税に熱心になるあまり、事業の土台を崩してしまっては本末転倒です。

多くの人が陥りやすい節税の落とし穴と、それを回避するためのリスクマネジメントを解説します。

利益の減らしすぎによる融資への悪影響

経営者が注意すべきなのは、過度な節税が決算書の見栄えを悪くし、銀行融資の審査に悪影響を及ぼすリスクです。

税金を減らすために利益を極限まで圧縮すると、銀行からは収益力が低い、返済能力に乏しい企業と見なされるかもしれません。

特に不動産投資や事業拡大のために数千万円単位の融資を検討している場合はどのようになるでしょう。

わずかな税金を惜しんだせいで融資が否決され、数億円規模のチャンスを逃すかもしれません。

融資が必要なフェーズでは、あえて過度な節税はせず利益を出し、納税して、内部留保(自己資本)を厚くしましょう。

節税とは反対の行動が、最大の成長戦略になる場合がある点を忘れてはいけません。

税務調査のターゲットになるリスク

節税効果を狙いすぎて、経費の境界線を踏み越える行為は危険です。

税務署が特に厳しくチェックするのは、私的な支出の混入と架空経費になります。

家族との外食をすべて会議費にしたり、私物のスーツや高級時計を福利厚生費にしたりする行為は危険です。

一度不適切と判断されると、過去数年分に遡って追徴課税(重加算税や延滞税)が課されます。

それだけでなく、その後も継続的にマークされるでしょう。

信頼性の高い節税とは、常になぜこの支出が事業に必要なのかを第三者に説明できるエビデンスを伴うものです。

リスクを最小限に抑えつつ効果を最大化するには、法律の枠内での正攻法を貫く姿勢が欠かせません。

手数料やキャッシュアウトで損失がでる

世の中には全額経費で落とせる保険や節税効果の高い投資案件といった甘い言葉で勧誘される節税商品が溢れています。

しかし、これらの多くは販売会社への高い手数料が含まれており、実質的な利回りが極めて低いケースが多いです。

税金は確かに減りますが、商品によっては解約時に戻ってくる金額(返戻金)が支払った総額を大幅に下回る場合があります。

また、出口戦略で結局大きな税金がかかったりして、トータルで資産を減らしてしまう例は後を絶ちません。

節税商品は税金の繰り延べに過ぎないものが多く、本当の意味で資産が増える永久節税とは性質が異なります。

手数料の構造や出口の税制を理解できない商品には、手を出さないのが賢明です。

参考:国税庁 No.5364 定期保険及び第三分野保険の保険料(保険料に相当多額の前払部分の保険料が含まれない場合)の取扱い(令和元年7月8日以後契約分)

関連記事:節税するとお金がなくなる!?

節税効果に関するよくある質問

経費にできないものは何ですか?

事業に関係のない個人的な支出は、経費として認められません。

自宅兼事務所の家賃や光熱費、車や携帯電話の料金などは、事業で使った分だけを経費に計上します。

一方で、私的に使った分は経費から除外しなければなりません。

また、業務中に発生したものでも、駐車違反などの反則金や罰金は経費にできないため注意が必要です。

なお、細かな判断基準は業種や法人・個人の違いによって異なる場合があります。

売上に対する経費の相場はどのくらいですか?

前提として、経費率は業種やビジネスモデルによって大きく異なるため、単純な割合だけで適正かどうかを判断することはできません。

ただし、ひとつの目安として60%前後といわれることがあります。

なお、実際の経費率は業種や事業内容によって異なり、仕入れが多い業種では高くなりやすく、サービス業などでは低めになる傾向です。

そのため、60%を超えていても、事業に必要な支出であれば問題ないケースは少なくありません。

反対に、50%未満であっても、内容によっては注意が必要な場合があります。

割合だけにこだわるのではなく、必要な経費を適切に計上することが大切です。

まとめ:効果的な賢い節税で、未来の投資資金を確保しよう

節税の本質は、単なるコスト削減ではなく手元の現金を最大化し、未来へ投資する点にあります。

目先の減税に囚われて不要な支出を増やしては本末転倒です。

浮いた資金を事業成長や人生の備えに充てる手段として捉えましょう。

また、制度が複雑化するなかで、法人化や利益増のタイミングでは税理士を戦略的パートナーに選ぶことも重要です。

正しい知識と専門家の知恵を武器に、賢い資産形成を目指しましょう。

税理士法人 Farrow Partners では、手元の現金を最大化し、未来へつなげる税金の最適化をシミュレーションいたします。

ぜひ一度お気軽にご相談ください。

お問い合わせ | 横浜市都筑区の税理士法人 Farrow Partners(ファローパートナーズ)