税務・会計

財務諸表とは?読み方は?財務3表の基礎から分析指標までを完全網羅

財務諸表は難しそうと食わず嫌いされてはいませんか。

実は財務諸表を読めるようになると、仕事やお金の悩みを解決する視界がパッと開けます。

投資で損をしない判断ができたり、取引先の本当の台所事情を見抜いたりと、ビジネスにおける強い味方になります。

本記事ではそんな財務諸表のうち特に重要な財務3表の基礎から重要指標の読み解き方まで体系的に解説しています。

習得すれば、数字の裏に隠された企業の物語が見え、根拠ある意思決定が可能です。

自らの手で企業の真実を読み解く一歩を踏み出しましょう。

税理士法人Farrow Partnersでは、税務に関する無料相談を承っております。

財務諸表の読み方が知りたい方にも、最初の一歩から丁寧にご案内いたします。

お気軽にご相談ください。

お問い合わせ | 横浜市都筑区の税理士法人 Farrow Partners(ファローパートナーズ)

はじめに:なぜ財務諸表の読み方を知ると世界が変わるのか

決算書は数字の羅列と思い、抵抗を感じる方も多いでしょう。

決算書は数字の羅列と思い、抵抗を感じる方も多いでしょう。

しかし、財務諸表の読み方はビジネスのルールそのものです。

財務諸表の読み方を習得すれば企業の意志や未来が語り出す快感を味わえます。

では、なぜ財務諸表の読み方を知ると世界が変わるのかみていきましょう。

財務諸表は企業の健康診断書であり成績表

財務諸表は、単なる数字の羅列ではありません。

一期間の活動成果を示す成績表であると同時に、現在の体力を示す健康診断書でもあります。

例えば、売上高がどれだけ高くても、手元の現金が枯渇していれば、その企業は重度の貧血状態にあるようなもの。

逆に、一見地味な利益であっても、自己資本が厚く無借金であれば強靭な足腰を持っていると判断できます。

私たちは健康診断の数値を見て食生活を改善しようと考えますが、ビジネスも同様です。

財務諸表という診断書を正しく読めば、その企業が無理をしていないか、持続可能な成長ができているかを診断できるようになります。

投資、就職、営業、経営に不可欠なリテラシー

財務諸表を読む力は、あらゆるビジネスシーンで最強の武器になります。

投資家にとっては、株価の変動に惑わされず企業の真の価値を見極める尺度となるでしょう。

また、就職や転職を考える際には、企業の安定性や将来性を数字で裏付けできれば、自身のキャリアを守る防波堤にもなります。

営業担当者ならば、提案先の財務状況を把握することで、コスト削減と攻めの投資のどちらが刺さる提案かがわかるでしょう。

そして経営層や個人事業主にとっては、自社の数字は進むべき航路を示す羅針盤そのものです。

このリテラシーがあるだけで、周囲の根拠なき意見に左右されない、論理的な意思決定ができるようになるでしょう。

複雑な数字から「企業のストーリー」を読み解く力を身につけよう

この記事のゴールは、専門用語を暗記することではありません。

最終的には、貸借対照表(B/S)や損益計算書(P/L)といった複雑な表のつながりを理解できるようになります。

さらに、数字の裏に隠された企業のストーリーを読み解く力が身につくでしょう。

「なぜこの会社は利益が少ないのに投資を続けているのか?」

「なぜこの業界は借金が多いのが普通なのか?」

といった疑問が、数字を追うだけで自然と解消されるようになります。

本稿を読み終える頃には、無機質な数字の羅列が、経営者の野心や苦悩、時代の変化を映し出す物語に見えてくるはずです。

財務諸表の理解に欠かせない財務3表

財務諸表には多くの種類がありますが、中心となるのは財務3表です。

財務諸表には多くの種類がありますが、中心となるのは財務3表です。

これらは企業の活動を、収益、財産、現金という異なる角度から切り取ったもの。

まずは各表の役割と、それらが織りなす全体像を把握しましょう。

損益計算書(P/L):いくら稼いで、いくら残ったか(収益性)

損益計算書(Profit and Loss Statement)は、一定期間において企業がどれだけの利益を出したかを示す成績表です。

構成はシンプルで、売上高からさまざまな費用を差し引いて、最終的に手元に残った利益を算出します。

P/Lを読む最大のポイントは、段階的に示される5つの利益です。

本業で稼ぐ力を示す営業利益や、財務活動を含めた実力を示す経常利益などがあてはまります。

どの段階で利益が出ているか(あるいは損失が出ているか)を見ることで、その企業の収益構造があきらかになるでしょう。

いくら売上が大きくても、コストがかさみ利益が残っていなければ、持続可能なビジネスとは言えません。

効率的に稼ぐ力を判定するのがP/Lの役割です。

貸借対照表(B/S):どこから集めて、何に使ったか(安全性)

貸借対照表(Balance Sheet)は、ある時点における企業の資産と負債の状態を示した健康診断書です。

表の右側は「資金の調達源泉(どこからお金を持ってきたか)」、左側は「資金の運用形態(集めたお金を何に変えたか)」を表します。

左右の合計額は必ず一致(バランス)するように作成されています。

右側の純資産が多ければ、返済義務のない自己資金が豊富で安全性が高いと判断できるでしょう。

一方、左側の資産の内訳を見れば、工場などの設備に投資しているのか、現金として持っているのかの経営戦略が見えてきます。

P/Lがフロー(流れ)を表すのに対し、B/Sはストック(蓄積)を表し、企業の倒産しにくさや事業の土台の強さを測る指標です。

キャッシュフロー計算書(C/F):実際のお金はどう動いたか(継続性)

キャッシュフロー計算書は、会計上の利益ではなく、実際に出入りした現金(キャッシュ)の動きに焦点を当てた書類です。

P/Lで利益が出ていても、取引先からの入金が遅れれば手元の現金が底をつき、企業は黒字倒産してしまいます。

これを防ぐための、いわば家計簿のような役割を果たします。

C/Fは、本業による営業活動、設備投資などの投資活動、借入や返済などの財務活動の3区分で構成されます。

例えば、営業CFがプラスで、その範囲内で投資CF(マイナス)賄える場合は、自らの稼ぎのバランスがよく理想的な状態です。

利益という約束ではなく、現金という現実を直視すると、企業の継続性を冷静に見極められます。

財務3表のつながりを理解することが大切

多くの初心者が陥る罠は、3表を個別のデータとして捉えてしまうことです。

しかし、これらは密接に連動しています。

例えば、P/Lで計上された当期純利益は、B/Sの右下にある利益剰余金に積み上がっていきます。

また、B/Sに記載された現預金の増減理由は、すべてC/Fによって説明されます。

イメージは、B/Sがある瞬間の静止画、その静止画から次の静止画へ移るまでの動き(変化)を記録した動画がP/LとC/Fです。

P/Lで利益を出し、B/Sで資産を強化し、C/Fで現金を回す。

この循環を意識すると、点としての数字が線となり、企業の活動実態が立体的かつダイナミックに見えてくるようになります。

関連記事:資金繰り予定表とは?作り方から経営に活かす方法まで徹底解説

損益計算書(P/L)の読み方

P/Lは単に儲かったかを見るだけでなく、利益が生まれるプロセスを解明する表です。

P/Lは単に儲かったかを見るだけでなく、利益が生まれるプロセスを解明する表です。

売上からどの段階でコストが発生しているかを知り、企業の収益構造とビジネスの持続性を浮き彫りにしましょう。

売上高から当期純利益までのステップ

損益計算書は、上から下へと計算が進む階段のような構造をしています。

まず売上高から商品の原価(売上原価)を引いて売上総利益(粗利)を出し、そこから人件費や広告費などの販売管理費を引きます。

さらに、本業以外の収益や費用、臨時の損益、そして税金を差し引くことで、最終的な当期純利益にたどり着きます。

このステップを一気に眺めるのではなく、一つひとつの利益の差分に注目するのが重要です。

売上は伸びているのに純利益が減っているなら、どこかでコストが急増している証拠。

この計算過程を追うことで、企業の収益がどこで削られ、どこで踏みとどまっているのかという経営の努力が可視化されます。

営業利益こそが本業の実力

投資家や経営者が最も注目すべき指標、それが営業利益です。

これは売上高から売上原価と販売管理費を差し引いたもので、企業が本来のビジネス(本業)でどれだけ稼いだかを示します。

たとえ最終的な利益(純利益)が黒字であっても、営業利益が赤字であれば、その企業は本業で出血している状態です。

不動産の売却といった一時的なドーピングで赤字を隠している可能性もあります。

本業のサービスや商品に市場価値があるのか、ビジネスモデルが健全に機能しているのかを判断するには、営業利益の数字に注目です。

ここが恒常的にプラスであり、かつ成長しているかどうかが、企業の生命線を左右します。

経常利益でわかる企業の経常的な実力

日本独自の商習慣で重視されるのが経常利益(ケイツネ)です。

これは営業利益に、本業以外で継続的に発生する損益(受取利息や借入金の利息など)を加減したものです。

例えば、本業の営業利益が大きくても、多額の借金があって利息支払いが多ければ、経常利益は圧迫されます。

逆に、本業以外に効率的な資産運用を行っていれば、経常利益は営業利益を上回ります。

経常利益は、その企業が通常の状態で、1年間にどれだけの稼ぎを出すポテンシャルがあるかを示す指標です。

企業の財務体質を含めたトータルの実力を知るためには、営業利益と経常利益の乖離に注目すること。

そうすれば、その企業のお金の使い方の巧拙が見えてきます。

利益率を同業他社と比較する重要性

利益の額だけを見ていても、その企業の真の効率性は見えてきません。

そこで不可欠なのが、売上高に対する利益の割合である利益率の分析です。

そして、この指標は必ず同業他社と比較しなければなりません。

薄利多売が基本の小売業と、原価が低いソフトウェア産業では、標準的な利益率が全く異なります。

自社の利益率が前年より向上していても、業界平均を大きく下回っているなら、何らかの構造的な問題があるかもしれません。

逆に、他社を圧倒する高い利益率を誇る企業は、強力なブランド力や独自の技術、圧倒的なコスト競争力などの強みがあるでしょう。

数字を比較の海に置くと、初めてその企業の強みが浮かび上がります。

貸借対照表(B/S)の読み方

B/Sは企業の歴史と戦略が詰まったストックの表です。

B/Sは企業の歴史と戦略が詰まったストックの表です。

左右のバランスから、過去にどのような意思決定を行い、現在どのようなリスクを抱えているのかを冷静に分析する手法を解説します。

資産、負債、純資産をよみ解く

貸借対照表は、左側に資産(運用)、右側に負債(他人資本)と純資産(自己資本)が並ぶパズルのような構成です。

右側の負債と純資産は、お金をどこから持ってきたかを説明し、左側の資産は、そのお金をどのような形に変えて持っているかを説明します。

このパズルを読み解く第一歩は、右側と左側の合計が必ず一致するという原則の理解からです。

もし、負債が極端に大きく、純資産がマイナスになっていれば、それは債務超過という危険なサイン。

逆に純資産が厚ければ、それだけ過去の利益を蓄積してきた信頼の証になります。

まず左右の大きな箱を眺め、資金調達の源泉と運用のバランスが崩れていないかを確認することが、健全性チェックの基本です。

左側(資産)を見れば経営の戦略がわかる

B/Sの左側、つまり資産の項目には、経営者の意志が色濃く反映されます。

例えば、資産の大部分が現預金であれば、将来のM&Aや不況に備えた守りの経営、あるいは投資先を模索中の状態です。

逆に、工場や店舗などの固定資産が多ければ、攻めの設備投資を行っている証拠。

売掛金や棚卸資産(在庫)が急増していれば、売上の急成長か、あるいは売れ残りや回収遅延というトラブルを示唆しています。

資産の内訳を時系列で追うと、その企業が何に注力し、どこに勝機を見出そうとしているのかという無言の戦略が読み取れるでしょう。

右側(負債、純資産)を見れば倒産リスクがわかる

資金調達の手段を示すB/Sの右側は、企業の安全性を測る最重要ポイントです。

負債はいつか返さなければならない他人のお金であり、純資産は返済不要の自分のお金になります。

特に注目すべきは、負債の中にある有利子負債(借金)の割合です。

金利上昇局面において、多額の借金を抱える企業は利払い負担で一気に資金繰りが悪化するリスクがあります。

一方、純資産が潤沢な企業は、一時的な赤字が出ても倒産に追い込まれることはありません。

右側の構成を見ることは、嵐が来たときに耐えられる船の重石がどれだけあるかを確認する作業に等しいです。

負債の返済期限と、手元の現金のバランスに常に目を光らせる必要があります。

自己資本比率はなぜ重要なのか?

自己資本比率とは、総資産に占める純資産の割合であり、企業の安全性を測る代表的な指標です。

一般的に40%を超えると倒産しにくい優良企業、10%を切ると危険信号と言われます。

しかしそれだけでなく、この数字には経営の自律性が凝縮されているのです。

自己資本比率が高いということは、誰にも頼らず自前のお金で商売ができている状態。

銀行の意向に左右されず、長期的な視点での経営が可能になります。

逆に低すぎると、一度の景気後退で容易に債務超過へ転落する可能性が。

ただし、極端に高すぎる場合は、効率的なレバレッジ(借金による投資)ができていないと市場から批判されるかもしれません。

安全性と成長性のバランスを、この比率から読み取ることが求められます。

キャッシュフロー計算書(C/F)の読み方

利益は意見であり、現金は事実です。

利益は意見であり、現金は事実です。

P/Lでは見えない現金のリアルな動きを追い、企業が本当に呼吸できているのか、その生命維持機能をチェックする方法を学びます。

営業CF、投資CF、財務CFにおける、プラスマイナスの組み合わせ

C/Fは3つの区分で構成されます。

本業の現金の出入りを示す営業CF、設備投資や資産売却による投資CF、借入や配当による財務CFです。

これら3つのプラスとマイナスの組み合わせで、企業の現在のステージが判定できます。

例えば、成長期にある企業は、営業CFで稼いだ現金を投資CFに回し、さらに財務CFで資金を調達するでしょう。

そのため「+、ー、+」という並びになりやすいです。

逆に衰退期や苦境にある企業は、営業CFがマイナスになり、それを補うために資産を売却(投資CFがプラス)することも。

また、必死に借金(財務CFがプラス)をしたりする様子が見て取れます。

この符号の組み合わせは、企業の健康状態の型を判別するためのクイック診断ツールとなります。

理想的なのは本業で稼いで未来に投資するパターン

理想的なパターンは、営業CFがプラス、投資CFがマイナス、財務CFがマイナス(または適度なプラス)の構成です。

これは、本業でしっかり現金を稼ぎ(営業+)、その現金を未来の成長のために再投資し(投資ー)ています。

さらに借金を返済したり株主に還元したりしている(財務ー)という状態を指します。

この構造を維持できている企業は、外部の金融情勢に左右されない自律的な成長が可能です。

特に、営業CFの範囲内で投資CFを賄っている状態はフリー・キャッシュ・フローがプラスを意味します。

これは、最も健全な資金循環です。

決算書を開いたとき、まずはこの自給自足のサイクルが回っているかを確認することが、優良企業を見極める近道です。

利益は出ているのにお金がない状態を見抜く方法

いわゆる黒字倒産の兆候を見抜くには、P/Lの当期純利益と、C/Fの営業活動によるキャッシュフローを比較します。

利益が出ているのに営業CFがマイナス、あるいは大幅に低い場合は注意しなければなりません。

その原因の多くは、売掛金の未回収や、過剰な在庫の積み増しにあります。

帳簿上は売上として計上されていても、実際にお金が入ってこなければ給料や仕入れ代金は払えません。

特に急成長中の企業ほど、仕入れが先行して現金が枯渇しやすいため、利益の額に騙されないようにしましょう。

営業CFが着実に利益に伴って増えているかを確認すること。

これが、見せかけの好業績に隠された資金ショートのリスクを回避する唯一の方法です。

財務諸表を読む目的・意味

財務諸表を作成する主な目的は、企業の財務状況や経営成績を、さまざまな利害関係者へ適切に伝えることです。

財務諸表を作成する主な目的は、企業の財務状況や経営成績を、さまざまな利害関係者へ適切に伝えることです。

財務諸表を確認する人は、それぞれ異なる立場や目的を持っており、経営判断や投資判断などに役立てるために内容を分析します。

ここでは、関係者ごとに財務諸表が果たす役割を見ていきましょう。

投資家

投資家にとって、財務諸表は投資先を見極めるうえで重要な判断材料になります。

企業の収益力や成長性、財務面の健全性などを客観的に把握できるためです。

さらに、企業の経営状況を多面的に分析したり、同業他社や業界水準と比較したりすることで、投資対象として魅力があるかを判断できます。

株主

株主は企業の所有者という立場から、財務諸表を通じて「今後も保有を続けるべきか」「経営状態に問題はないか」を判断します。

開示された情報は、経営に対する意見表明や申し立てを行う際の根拠になるほか、今後の出資方針を考えるうえでも重要な材料です。

株主にとっても、財務諸表は欠かせない情報のひとつです。

債権者

債権者は、貸し付けた資金や売掛金などを確実に回収できるかを見極めるために財務諸表を確認します。

ここでいう債権者は、融資を行う金融機関や、売上債権を持つ取引先などです。

財務諸表は、「資金繰りに問題はないか」「債務の返済や支払いに支障はないか」といった点を判断するための基礎資料として活用されます。

従業員・取引先

従業員や取引先にとっても、財務諸表は企業との継続的な関係を考える際の参考資料として大切です。

従業員は、会社の業績や安定性を把握することで、給与や賞与の見通し、今後も安心して働ける環境かどうかを判断しやすくなります。

取引先にとっては、継続的に取引を行っても問題がないか、信用面に不安がないかを見極めるための材料として重要です。

税務署

税務署にとって財務諸表は、企業が税金を適切に申告・納付しているかを確認するための重要な資料です。

企業は毎年の確定申告にあたって財務諸表を提出し、税務署はそれをもとに申告内容の妥当性や正確性を確認します。

たとえば、法人税の算定のもとになる利益が適切に計上されているかという点も、財務諸表から確認可能です。

また、必要に応じて税務調査が行われることもあり、その際には財務諸表の数値と実際の取引内容が照合されます。

申告内容に誤りや不正が見つかった場合には、追徴課税や加算税の対象となることも。

そのため、企業には日頃から帳簿を正確に記録し、適正な財務諸表を作成しておかなければなりません。

企業をみるための主要な財務指標(KPI)

基礎を理解した後は、複数の数字を組み合わせた格付け指標を使いこなしましょう。

基礎を理解した後は、複数の数字を組み合わせた格付け指標を使いこなしましょう。

本章では、経営目標に対する進捗を測る物差しの財務指標(KPI)を解説していきます。

収益性分析: ROE(自己資本利益率)、ROA(総資産利益率)

企業の稼ぐ効率を測る二大指標がROEとROAです。

ROEは、株主が出資したお金(自己資本)を使ってどれだけ効率よく利益を上げたかを示す投資家目線の指標です。

一般に10%を超えると優良とされます。

一方、ROAは、借入金を含めた全ての資産(総資産)をどれだけ活用できたかを示す経営者目線の指標です。

ROEが高くても、実は多額の借金によるレバレッジをかけているだけというケースも。

しかし、ROAも高ければ、事業そのものの資産効率が良いことを意味します。

この2つをセットで見ることにより、「資本の使い方は上手いか」「事業そのものの効率は良いか」の収益性チェックが可能です。

安全性分析: 流動比率、固定比率

企業の倒産しにくさを具体的に数値化するのが安全性分析です。

代表格である流動比率は、1年以内に現金化できる資産が、1年以内に返済すべき負債(流動負債)をどれだけ上回っているかを示します。

150%〜200%あれば、短期的な資金繰りに窮する心配はほぼありません。

また固定比率は、長期的に使用する設備(固定資産)が、返済不要の自己資本でどこまで賄えているかを見ます。

これが100%以下であれば、無理のない範囲で設備投資を行っていると言えます。

短期の支払い能力と長期の投資バランス。

この2つの比率をチェックすることで、表面上の華やかさに隠れた不渡りのリスクを未然に察知することができます。

効率性分析: 棚卸資産回転率

効率性分析は、企業の資産がどれだけ速く回転し、利益を生んでいるかを見る指標です。

中でも重要なのが棚卸資産回転率です。

これは、仕入れた在庫がどれだけの速さで売れていったかを示します。

回転率が低下している場合、商品が売れ残って陳腐化しているか、過剰な在庫を抱えて管理コストが膨らんでいるサインです。

特に流行り廃りの激しいアパレルや精密機器業界では、この回転率の鈍化が業績悪化の前兆となることが多々あります。

また、売掛金周りの回転率と合わせ、「仕入れて、作って、売って、現金を回収する」一連のサイクルが流れているかを判定。

無駄な資産を抱えない筋肉質な経営ができているかを浮き彫りにします。

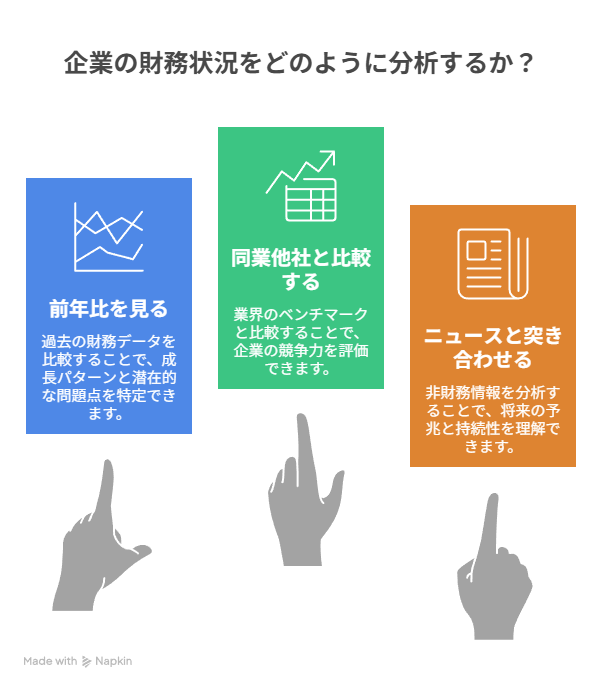

財務諸表を読む時の3つの習慣

知識を「知っている」から「使いこなせる」に変えるには、日常的なトレーニングが必要です。

知識を「知っている」から「使いこなせる」に変えるには、日常的なトレーニングが必要です。

プロが実践している、数字から真実を導き出すための思考習慣を身につけましょう。

前年比(推移)を見る

単年度の数字だけを見ても、それが良いのか悪いのかは判断できません。

財務諸表分析の鉄則は時系列での比較です。

少なくとも過去3〜5年分の推移を並べて眺めてみてください。

売上が伸びていても、それ以上に広告宣伝費や人件費が増えて利益率が下がっているなら、その成長は続かないかもしれません。

逆に、売上が横ばいでも利益率が改善傾向にあれば、経営効率化が成功しているサインです。

数字の断片的な変化でなく推移を追うことで、一時的なラッキーなのか、構造的な変化なのかという本質が見えてきます。

好調なときほど、その勢いがいつから始まり、どの数字が牽引しているのかを推移から読み解く習慣をつけましょう。

同業他社と比較する

企業の数字は、業界というコンテクスト(背景)があって初めて意味を持ちます。

例えば、利益率5%が低いと感じても、業界平均が2%であれば、その企業は圧倒的な強者です。

比較する際は、業界リーダーと、自社と規模が近い競合の2社を並べるのがコツです。

なぜリーダー企業は利益率が高いのか、なぜ競合は在庫が少ないのか。

他社と比較することで、自社の強みや弱みが相対的な差分として鮮明になります。

数字の違和感を見つけたとき、「なぜ他社と違うのか?」と問いかけましょう。

そのプロセスこそが、業界特有の成功要因(KFS)や、企業のビジネスモデルの秘密に辿り着く最短ルートとなります。

ニュース(非財務情報)と突き合わせる

財務諸表は過去の結果ですが、ニュースは未来の予兆です。

数字を読み解く際は、必ず企業のプレスリリースや経済ニュースといった非財務情報と突き合わせる習慣を持ちましょう。

利益が急増しているという数字に対し、ニュースで新製品の大ヒットや不採算事業の売却の事実があれば持続性を判断できます。

逆に、数字が悪いのに将来への大型投資というポジティブなニュースが出ていれば、今は耐え時であると判断できるでしょう。

数字(定量)と事実(定性)が突き合わさると、その企業の未来を予測する生きた洞察を得ることになります。

財務諸表の読み方に関するよくある質問

▲はプラスかマイナスのどちらですか?

▲(黒三角)は、会計や経理の文脈では、一般的にマイナス(赤字・減少)を示します。

見た目が上向きでも、プラスの意味にはならない点に注意しましょう。

また、株式関連の情報でも、「▲」は通常マイナス(下落)です。

一方で、「△(白三角)」は、会計上はマイナスを表すケースがあります。

ただし、掲載されている媒体や使われている場面によっては、たとえば株価情報などで「△」がプラス(上昇)の意味で用いられることも。

媒体ごとに表記ルールが異なるため、凡例や注記を確認するのが確実です。

P/LとB/S、C/Fの読み方は何ですか?

読み方は、P/Lが『ピーエル』、B/Sが『ビーエス』、C/Fが『シーエフ』です。

企業経営に関わる方はもちろん、管理職に就いたばかりの方にとっても、数字をもとに判断や戦略立案を行うためには、財務三表の理解が欠かせません。

財務三表とは、決算時に作成される財務諸表のうち、特に重要とされる次の3つを指します。

・P/L(損益計算書)

・B/S(貸借対照表)

・C/F(キャッシュフロー計算書)

これら3つを読み解くことで、会社の財政状態、利益の出方、お金の流れを総合的に把握できるようになります。

まとめ:数字は言葉である

財務諸表は単なる記録ではなく、経営者からのメッセージです。

B/Sには企業の覚悟が、P/Lには挑戦の結果が、そしてC/Fには生存のリアリティが刻まれています。

「数字は嘘をつかないが、数字だけでは真実に辿り着けない」と言われることがあります。

文字通り、大切なのは時系列や他社との比較を通じて、数字を言葉として読み解く習慣です。

知識を武器に数字の裏にある物語を捉えたとき、ビジネスの世界はより論理的でエキサイティングな姿へと変わるはずです。

税理士法人 Farrow Partners では、最新の決算データに基づき、貴社の将来を左右する緻密なシミュレーションを行います。

法人化による納税額や社会保険料のリアルな増減、そして最終的な手残り資金がどう変化するのか。

不透明な予測ではなく、根拠ある数字で可視化することで、納得感のある経営判断が可能になります。

物語の次の一章をより確かなものにするためのパートナーとして、ぜひ一度お気軽にご相談ください。

お問い合わせ | 横浜市都筑区の税理士法人 Farrow Partners(ファローパートナーズ)