資金繰り・資金調達

創業融資とは?事業を最速でスタートさせるための資金調達の秘訣を徹底解説

「本当に実績のない状態でも、まとまった資金を借りられるのだろうか」

「もし審査に落ちたら、この起業計画はすべて白紙になってしまうのか」

創業期にはさまざまな不安がつきものですが、なかでも資金調達は多くの経営者を悩ませます。

自分に最適な選択肢はどれか、どうすれば審査の通過可能性を高められるのかと模索していらっしゃるのではないでしょうか。

本記事では、日本政策金融公庫や自治体の制度融資の仕組み、審査通過を意識した事業計画書の作り方、実際の申し込み手順までを整理しました。

創業期の資金調達の全体像を把握し、自社に合った選択肢を見つけるための参考としてご活用ください。

税理士法人Farrow Partnersでは、創業融資の申請サポートや事業計画書の作成に関する相談を承っております。

お気軽にご相談ください。

お問い合わせ|横浜市都筑区の税理士法人Farrow Partners(ファローパートナーズ)

創業融資とは

経営者の資金不足に関する不安を解消するのが、創業期の資金調達手段として広く活用される創業融資です。

経営者の資金不足に関する不安を解消するのが、創業期の資金調達手段として広く活用される創業融資です。

実績がない時期でも、国や自治体からの信頼を資金に変えられるこの制度は、事業の生存率を高めるのに貢献します。

ただし、創業融資を最大限活用するには、制度の仕組みを正しく理解しておくことが大切です。

本章では創業融資の概要と、なぜ創業時に融資が必要になるのか解説します。

創業融資は実績の乏しい会社でも利用できる融資制度

創業融資とは、まだ営業実績のない、これから事業を始める人や創業して間もない人を対象とした公的な融資制度です。

通常、銀行などの民間金融機関は、過去3期分の決算書を重視するため、実績のない起業家が融資を受けるのは難しくなっています。

そこで、日本政策金融公庫や各地方自治体が、創業者の事業計画や経験、情熱を評価して資金を貸し出すのがこの制度の特徴です。

代表的なものには、日本政策金融公庫の新規開業・スタートアップ支援資金や、自治体・金融機関・信用保証協会が連携する制度融資があります。

いずれも無担保・無保証人で利用できる枠組みが多く、金利が民間のカードローンなどよりも大幅に低い水準に設定されています。

融資額は自己資金の額や事業計画の妥当性によって決まりますが、数百万円から、業種によっては数千万円規模の調達もできます。

国が創業期の起業家を支援する代表的な制度のひとつです。

創業融資が果たす役割

ではなぜ創業期に、自己資金だけで事業を始めず、あえて融資を受ける必要があるのでしょうか。

最大の理由は、キャッシュフローに心の余裕を生み出すためです。

起業直後は、システムの開発費、備品の購入、広告宣伝費など、予想以上に出費がかさみます。

そのため、売上が入金されるまでのタイムラグによって手元の現金(キャッシュ)が底を突き、資金ショートに陥るリスクがあります。

そこで、創業融資でまとまった手元資金を確保しておけば、この状況を乗り越えるセーフティネットになります。

創業時に公的な融資を完済した実績は、将来的に民間銀行から大規模な資金調達を行う際の信用情報として活用されます。

関連記事:起業する際に考えておきたいポイント

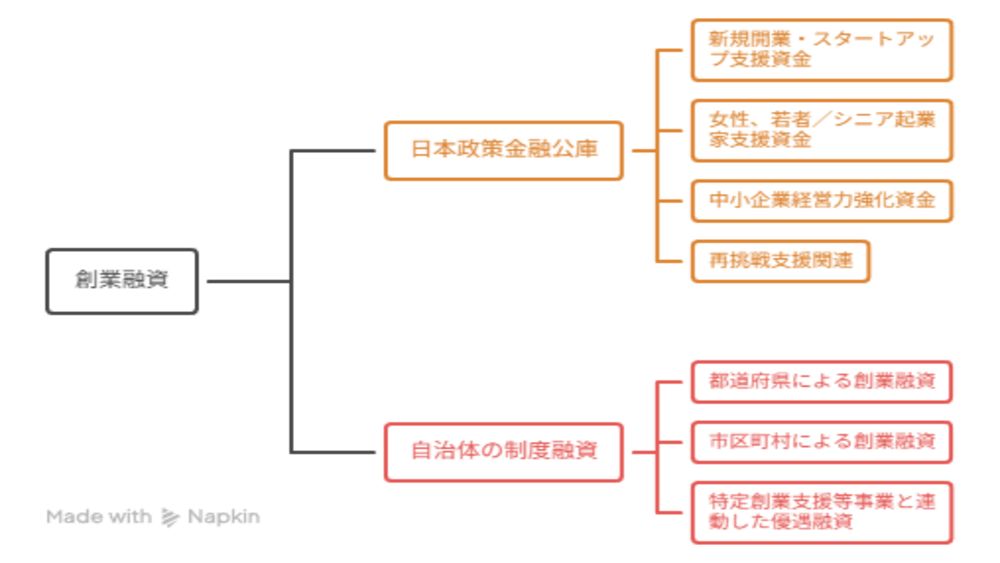

創業融資の種類

創業融資制度は、主に日本政策金融公庫が提供するものと、自治体・金融機関・信用保証協会が連携する制度融資の2種類です。

創業融資制度は、主に日本政策金融公庫が提供するものと、自治体・金融機関・信用保証協会が連携する制度融資の2種類です。

それぞれの特徴を把握し、自社に最適な選択肢を見つけましょう。

日本政策金融公庫が提供する創業期の融資制度

日本政策金融公庫は、国が全額を出資する政府系金融機関です。

民間金融機関がリスクを取りにくい創業期でも、起業家育成や地域経済活性化のために積極的な融資を行っています。

新規開業・スタートアップ支援資金

この制度は、新たに事業を始める方や事業開始後おおむね7年以内の方を対象とした、日本政策金融公庫の中核的な創業融資制度です。

経営者保証免除特例を組み合わせれば無担保・無保証人で利用できるため、創業期の資金調達手段として広く活用されています。

| 項目 | 内容 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 金利 | 基準金利または特別金利(要件により優遇あり) |

| 要件 | 新たに事業を始める方、または事業開始後おおむね7年以内の方 |

| 特徴 | 明確な事業計画書があれば審査の土台に乗れる。経営者保証免除特例を利用すれば、万が一事業が破綻した場合でも、原則として経営者個人に返済義務が残らない。 ※2024年3月までは「新創業融資制度」と「新規開業資金」が並存していましたが、同年4月の制度改定により本制度に統合・再編されました。 |

女性、若者/シニア起業家支援資金

一億総活躍社会の実現や、多様な人材のビジネスへの参入を促す目的で設けられた融資制度です。

女性や35歳未満の若者、または55歳以上のシニア層で、これから創業する方や創業後おおむね7年以内の方を対象としています。

| 項目 | 内容 |

| 融資限度額 | 最高7,200万円 |

| 金利 | 基準金利よりも優遇された特別金利が適用される。 |

| 特徴 | 日本の起業環境で、資金調達が比較的難しいとされる属性(女性・若年層・高齢層)への支援が目的。金利負担を低く抑えられるため、初期の固定費や財務リスクを軽減したい場合に有効。 |

中小企業経営力強化資金

中小企業の経営力や競争力を高めるため、認定経営革新等支援機関(税理士など)による指導や助言を受けることを条件とした融資制度です。

| 項目 | 内容 |

| 融資限度額 | 最高7,200万円 |

| 金利 | 特別金利が適用され、公庫の融資メニューの中でもトップクラスに低い金利で借入が可能。 |

| 要件 | 認定経営革新等支援機関の支援を受けつつ、自ら事業計画を策定し、かつ事業開始後おおむね7年以内であること。 |

| 特徴 | 単に資金を借りるだけでなく、専門家に伴走してもらいながら経営計画をブラッシュアップする。そのため、融資の成功確率だけでなく創業後の事業安定性も高まるという副次効果がある。 |

再挑戦支援関連

この制度は、過去に廃業や倒産を経験した個人、またはそうした経験を持つ経営者が営む法人を対象とした融資メニューです。

| 項目 | 内容 |

| 融資限度額 | 最高7,200万円 |

| 対象となる方(要件) | 新たに事業を始める方、または事業開始後おおむね7年以内の方で、以下のすべてに該当する方。 1.廃業歴等を有する個人、またはその経営者が営む法人であること 2.廃業時の負債が、新しい事業に影響を与えない程度に整理される見込み等があること 3.廃業せざるを得なかった理由や事情が、やむを得ないものであること |

| 特徴 | 新たな事業の立ち上げ、または開始後に必要な設備資金・運転資金。 ※前の事業で残ってしまった債務を返済するための資金も含められる点が大きな特徴。 |

自治体の制度融資

制度融資とは、都道府県や市区町村(自治体)、民間金融機関(銀行、信用金庫など)、信用保証協会の3つの機関が協調して提供する融資制度です。

資金力や信用の乏しい創業期の起業家に対し、自治体が預託金を拠出し、信用保証協会が保証人となることで民間金融機関からの融資を実現しています。

自治体の制度融資には、都道府県が実施するものと市区町村が実施するものに分かれます。

また、国の支援と連動した特定創業支援等事業も存在します。

それぞれの主な特徴は以下の通りです。

1.都道府県による創業融資(広域的な支援)

管轄地域全体の中小企業支援を目的としており、融資の規模感は国のものより小さく、市区町村より大きいのが特徴です。

店舗の設備投資や機械の導入など、まとまった初期投資が必要なビジネスに向いています。

ただし、広域を対象とするため手続きのステップが多く、融資実行までに2〜3ヶ月程度かかるのが一般的です。

2.市区町村による創業融資(地域密着型の支援)

事業所を置く自治体が独自に展開する、きめ細やかな融資制度です。

地域経済の活性化を狙い、都道府県の制度よりも手厚い利子補給(金利補助)や信用保証料のキャッシュバックを設けている自治体が目立ちます。

市区町村の創業融資は、都道府県版に比べると、融資限度額がやや小規模に設定されているケースが多いです。

しかし、地元の信用金庫などが窓口となるため、開業後も地域密着の支援を受けやすいメリットがあります。

3.特定創業支援等事業と連動した優遇融資

自治体が実施する創業塾やセミナーを受講し、国(産業競争力強化法)に基づく証明書を発行してもらうことで利用できる特別な優遇措置もあります。

例えば、株式会社などを設立する際の登録免許税が軽減されたり、金利の優遇が受けられるなどの特典があります。

なお、制度融資の具体的な融資限度額、金利、利子補給の割合などは、事業所を構える自治体(都道府県・市区町村)によって大きく異なります。

実際に検討される際は、必ず各自治体の最新の公募要領を確認するか、地元の商工会議所・専門家へ事前に相談してください。

創業融資獲得までのステップ

創業融資までにはいくつかの手続きがあります。

創業融資までにはいくつかの手続きがあります。

本書では、日本政策金融公庫や自治体等の制度融資を獲得するまでのステップをみていきましょう。

日本政策金融公庫の場合

日本政策金融公庫での創業融資の手続きは、大きく分けて相談、申し込み、面談、融資(契約)、返済の5つのフェーズで進みます。

ステップ1:事前の相談(希望者のみ)

申し込みを行う前に、融資制度や手続きについてオンラインや支店の窓口で個別相談ができます。

事前相談を希望する場合は、予約が必須です。

| 電話での問い合わせ先 | 事業資金相談ダイヤル(0120-154-505) |

| 受付時間 | 平日9:00〜19:00 |

| 窓口・オンライン相談 | Webサイトから事前に予約相談を申し込む |

ステップ2:インターネット申し込みと必要書類の提出

融資の申し込みは、24時間365日いつでも手続きができるインターネット申込が推奨されています。

インターネット申し込みの際には、以下の書類の電子データ(PDFや画像など)を事前に準備しておきましょう。

| 必要書類 | 備考 |

| 創業計画書 | 公庫指定のフォーマット |

| 設備資金の見積書 | 設備資金を申し込む場合のみ |

| 履歴事項全部証明書または登記簿謄本 | 法人の場合のみ |

| 不動産の登記簿謄本または登記事項証明書 | 担保を希望する場合のみ |

| 本人確認書類(右記のいずれか) |

|

| 許認可証 | 飲食店など、営業に許可・届出が必要な業種の場合 |

| 都道府県知事の「推せん書」または生活衛生同業組合の「振興事業に係る資金証明書」 | 生活衛生関係の事業を営む方のみ。※設備資金の申込金額が500万円以下の場合は不要 |

なお、書面ではなくWeb上で融資契約を完結できる日本公庫電子契約サービスを利用する場合は、上記に加えて以下の2点が必要です。

- 電子契約サービス利用申込書

- 送金先口座の預金通帳の写し(表紙および見開き1ページ目)

※紙の通帳がないネット銀行などの場合は、口座情報(金融機関名・店番・預金の種類・口座番号・名義人)が確認できるマイページ画面のキャプチャ等で代用可能。

郵送で申し込みする場合は、上記の必要書類(原本またはコピー)にあわせて、借入申込書(国民生活事業用)を記入して同封し、提出します。

通常、申し込む窓口は以下の最寄りの支店です。

- 法人で創業する場合:本店所在地

- 個人で創業する場合:創業予定地

上記が遠方の場合は、現在お住まいの近くの支店に相談することも可能です。

ステップ3:担当者との面談および審査

申し込み完了後、公庫の担当者との面談が行われます。

- 面談内容:資金の使いみちや、提出した創業計画書の内容を審査します。

- 当日持参するもの:事業計画に関連する補足資料や、個人の資産・負債の状況がわかる書類などを持参します。

- 現況確認:担当者が店舗や事業所の予定地を実際に訪問し、確認を行います。

- オンライン面談:対面だけでなく、Webツールを用いたオンラインでの面談も可能です。

面談後、事業計画や準備状況がさまざまな角度から総合的に検討され、融資の可否が判断されます。

ステップ4:融資決定・ご契約

無事に審査を通過し融資が決定すると、契約手続きの案内が届きます。

- 契約方法:日本公庫電子契約サービスを利用し、Web上で契約を取り交わします。

- 送金(融資実行):契約手続きがすべて完了した後、指定した金融機関の口座へ融資金が振り込まれます。

ステップ5:返済の開始

融資実行後は、あらかじめ定めた条件に沿って返済がスタートします。

返済方法:原則として月賦払い(毎月返済)です。

返済方式の選択肢:

- 元金均等返済:毎月の元金返済額を一定にする方法(初期の返済額が多くなるが、総利息を抑えられる)

- 元利均等返済:毎月の返済額(元金+利息)を一定にする方法(返済計画が立てやすい)

- ステップ(段階)返済:据置期間などを活用し、創業初期の返済負担を抑えて段階的に返済額を増やす方法

自治体による制度融資の場合

制度融資は、①創業者②自治体③金融機関④信用保証協会の4つの機関が連携して進めるため、公庫に比べてステップが多くなります。

申し込みから融資実行(着金)までは、概ね2ヶ月〜3ヶ月程度の期間を見込んでおきましょう。

ステップ1:自治体への相談・紹介状の取得

事業所を設立する予定の自治体(都道府県や市区町村)の商工相談窓口に行き、制度融資を利用したい旨を相談します。

自治体の担当者や専門家による経営相談を経て、金融機関への紹介状にあたる「斡旋書(あっせんしょ)」を発行してもらいましょう。

なお、自治体によっては斡旋書が不要で、直接金融機関へ申し込めるケースもあります。

ステップ2:金融機関(窓口)への申し込み・審査

自治体から発行された斡旋書と、必要書類(創業計画書など)をそろえて、制度融資を取り扱う民間金融機関(地銀、信用金庫など)の窓口へ申し込みます。

その後、金融機関の担当者による面談・審査が行われます。

ステップ3:信用保証協会への保証申し込み・審査

金融機関の仮審査を通過すると、金融機関経由で信用保証協会に対して保証の申し込みを行います。

信用保証協会による独自の審査(面談や実地調査など)を通過すると、保証承諾書が発行されます。

ステップ4:融資の決定・契約手続き・融資実行

金融機関と信用保証協会の両方の審査が通れば融資決定です。

金融機関と正式な融資契約(金銭消費貸借契約)を結び、指定口座に融資金が振り込まれます。

この際、信用保証協会に支払う信用保証料が融資金から差し引かれます。

なお、融資実行後、自治体によっては金利の一部補助や信用保証料のキャッシュバックを受けられる制度があります。

着金後は速やかに自治体の窓口で補助の申請手続きを行いましょう。

参考(東京都の事例):東京都産業労働局 東京都中小企業制度融資

参考(各地域の窓口照会): 一般社団法人 全国信用保証協会連合会 近くの信用保証協会一覧

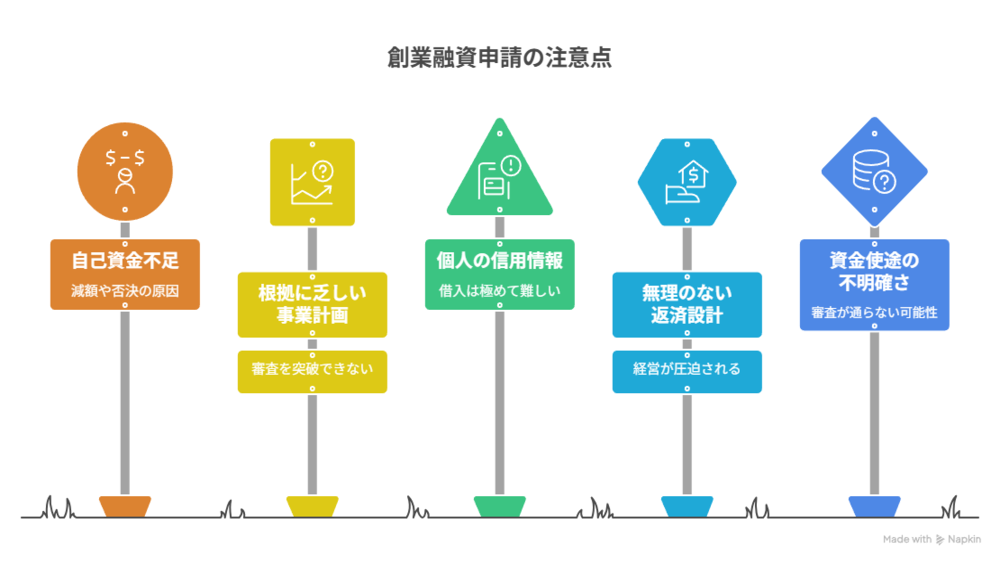

創業融資を申し込む際の注意点

創業融資は起業への挑戦を支えてくれる心強い存在ですが、申し込めば誰もが簡単に資金を手にできるわけではありません。

創業融資は起業への挑戦を支えてくれる心強い存在ですが、申し込めば誰もが簡単に資金を手にできるわけではありません。

本章では、審査のハードルを越え、理想的な形で調達を成功させるために押さえておくべき注意点を解説します。

自己資金の不足は減額や否決の原因になる

借入を希望する金額に対して、自己資金が極端に少ない場合、希望通りの融資が実行されない可能性があります。

なぜなら、金融機関は、創業者がどれだけ真剣に準備を重ねてきたかを貯蓄のプロセスから判断するためです。

通帳にコツコツと貯められた自己資金は、事業に対する熱意や計画性の証明になります。

そのため、手元の原資が不足していると、事業の安全性が低いとみなされ、大幅な減額回答になる可能性があるのです。

根拠に乏しい事業計画では審査を突破できない

融資の実行を勝ち取るためには、客観的なデータに基づいた綿密な事業計画書の提出が欠かせません。

なぜなら、実績を持たない創業期の企業に対して、金融機関は計画書の実現可能性だけを頼りに審査を行うからです。

売上予測や経費の見込みが甘く、説得力に欠ける内容では、審査担当者が「確実に返済してもらえる」というイメージを持てません。

事業の強みや市場のニーズをロジカルに説明し、信頼を勝ち取ることが審査通過の絶対条件です。

個人の信用情報に傷があると借入は極めて難しい

経営者個人の過去の支払い状況は、融資の可否を大きく左右します。

クレジットカードの引き落とし不能や、各種ローンの返済遅延などの履歴は、信用情報機関に一定期間記録されるためです。

こうした滞納の事実があると、金融機関から「約束を守れない人物」と評価され、事業計画が良くても審査が通らない可能性が高まります。

自身の信用情報に不安がないか、信用情報機関で開示請求を行いましょう。

延滞中の借入があれば早めに完済し、必要に応じて公庫や税理士へ事前相談しておくことをおすすめします。

毎月の利息負担を見据えた無理のない返済設計を行う

資金を借り入れた後は、当然ながら毎月の返済がスタートします。

そのため、もし売上が計画通りに伸びない時期があっても、確実にキャッシュが回るような防衛策を含めた設計をしておかなければなりません。

返済によって会社の経営が圧迫されるような、見通しの甘い計画では、融資の承認を得ることは困難でしょう。

はじめから、元金だけでなく発生する利息も含めて、事業の利益から余裕を持って支払っていけるだけの資金繰りプランを立てる必要があります。

融資されたお金の使い道は1円単位で明確にする

調達した資金を、何にいくら使うのかという使途の透明性は、審査で厳しくチェックされます。

設備資金なら購入する機械や内装工事の見積書、運転資金なら数ヶ月分の家賃や仕入れ代金など、具体的な根拠を固めておきましょう。

具体的な根拠がなく、理由が曖昧な場合、資金使途が不明確と判断されて審査が通らない可能性があります。

あらかじめ、計画的な資金の割り振りを決めておきましょう。

創業融資Q&A

Q1:自己資金はいくら用意すれば融資を受けられますか?

A:2024年の制度改定により、新規開業・スタートアップ支援資金では自己資金要件(旧:創業資金総額の1/10以上)が撤廃され、形式上は自己資金がなくても申し込みは可能になりました。

ただし、これは「自己資金が不要」という意味ではありません。

審査ではコツコツ貯めてきた自己資金の額が、起業への本気度や準備性として評価されます。

実務的には、総事業費の1/3程度を自己資金でまかなえる計画のほうが、融資が通りやすくなります。

Q2:過去に他社での勤務経験がない未経験の業種でも、創業融資は受けられますか?

A:未経験業種での融資はかなり厳しくなりますが、カバーできる要素があれば可能性はあります。

融資の審査では、その事業を成功させられるか(=きちんと返済できるか)という実務経験が重視されます。

そのため、一般的には同業種での経験が5〜6年以上あると有利です。

もし未経験の場合は、以下のようなプラス要素を事業計画書でアピールする必要があります。

- フランチャイズ(FC)に加盟し、本部の強力なバックアップやマニュアルがある

- 同業種で豊富な経験を持つ右腕(パートナーや役員)を雇用・起用する

- 過去の別業界での経験(マネジメントや営業、Webマーケティングなど)が、新しい事業に直結することをロジカルに証明する

Q3:すでに店舗の物件契約や機材の発注をしてしまった後からでも申し込めますか?

A:申し込めますが、融資が実行される前に支払う資金(手元資金)があるかどうかが問題になります。

特に制度融資は、支払う前の申し込みが鉄則です。

日本政策金融公庫の場合、すでに発生した支払いでも創業に必要な経費として認められれば融資の対象に含められます。

ただし、融資が実行されるまで(申し込みから約1ヶ月後)の支払いは自社で立て替えなければなりません。

一方、自治体の制度融資の場合、交付決定や融資実行の前に契約・発注・支払いをしてしまうと、その経費は融資の対象外(または制度自体が利用不可)となるケースがほとんどです。

トラブルを避けるためにも、相談・申し込みは物件契約や発注の前に行いましょう。

Q4:個人事業主として始める場合と、法人(株式会社など)にする場合で、融資の有利・不利はありますか?

A:融資の通りやすさ(審査基準)自体には、個人・法人で大きな差はありません。

公庫も制度融資も、重視するのは事業計画の実現可能性と経営者の資質・経験であり、会社の形態ではありません。

ただし、以下の点で実務上の違いが出ます。

- 融資限度額:制度融資などでは、法人の方が個人事業主よりも最大融資枠が大きく設定されている場合があります。

- 必要書類:法人の場合は「履歴事項全部証明書(登記簿謄本)」などの提出が必要になり、設立費用(登録免許税など)が事前に発生します。

Q5:万が一、事業がうまくいかずに廃業してしまった場合にも、融資の返済は残るのでしょうか?

A:無担保・無保証(経営者保証なし)の特例を使っていれば、原則として個人の資産から返済する義務はありません。

日本政策金融公庫の経営者保証免除特例や、一定の要件を満たした自治体の制度融資(経営者保証免除特例など)を利用して借入を行った場合も同様です。

会社が倒産・廃業しても経営者個人が自己破産などをしない限り、個人のポケットマネーから返済を求められることはありません。

ただし、以下の場合は廃業後も個人に返済義務が残ります。

- 融資を受ける際に個人の連帯保証を付けている場合

- 融資された資金を事業目的以外(個人の生活費など)に流用していた場合

まとめ:創業融資は起業の第一歩を支える制度

創業融資とは、実績の少ない新設会社でも無担保・保証人なしで国などから資金を調達できる制度です。

獲得のポイントは、実現可能性の高い創業計画書の作成と、自己資金の準備にあります。

調達した資金を設備投資等に投入できれば、事業を軌道に乗せる強力な後押しとなるでしょう。

税理士法人Farrow Partnersでは、融資要件の確認や計画書の策定から、面談対策や資金調達後の財務管理まで、お客様の状況に合わせて伴走サポートいたします。

確実な資金調達を実現し、事業の成功に向けた最高の第一歩を踏み出しましょう。

そのためのパートナーとして、ぜひ一度お気軽にご相談ください。

お問い合わせ|横浜市都筑区の税理士法人Farrow Partners(ファローパートナーズ)