経営・管理

人件費削減方法7選!リスクを回避しつつ効果を出すステップとやってはいけない施策とは

人件費を削減したいが、従業員のモチベーション低下や離職は避けたいとお悩みではありませんか。

企業の利益率を高める上で、人件費のコントロールは不可欠です。

しかし、安易な給与カットや人員整理は、かえって業務効率の悪化や法的トラブルを招くハイリスクな手法です。

そこで本記事では、現場の反発やリスクを最小限に抑えつつ、業務効率化や組織の仕組み化を通じて、効果的に人件費を削減する具体的な施策を解説します。

税理士法人Farrow Partnersでは、効果的な人件費削減方法に関する相談も承っております。

お気軽にご相談ください。

お問い合わせ|横浜市都筑区の税理士法人Farrow Partners(ファローパートナーズ)

人件費とは

人件費とは、経営活動を行うために、人を雇うことで発生するすべての費用を指します。

人件費とは、経営活動を行うために、人を雇うことで発生するすべての費用を指します。

多くの人が、人件費=従業員の給料と思ってしまいますが、会社経営における人件費の範囲はそれよりも遥かに広く複雑です。

では会社経営ではどのような項目が人件費に入るのか、全体像をみていきましょう。

①基本給・諸手当

基本給は、人件費の中核となる部分で、毎月固定で発生する費用です。

労働の対価として支払われる基本給と、役職や住宅環境、家族構成に応じて支給される諸手当に分かれます。

【手当の例】

- 役職手当

- 資格手当

- 家族手当

- 住宅手当

- 皆勤手当

- 夜勤手当など

これらは固定費としての性格が強いため、一度設定すると会社の業績が悪化しても簡単には引き下げられないのが特徴です。

見直す際は、一律のカットではなく、評価制度との連動や手当の統合など、慎重な制度設計が求められます。

②賞与(ボーナス)

業績や個人の成果に応じて、夏や冬などの特定時期に支払われる一時金です。

基本給などの固定給とは異なり、会社の利益水準に合わせて支給額を柔軟に変動させられる変動費の側面を持っています。

そのため、業績連動型の賞与制度を導入すると、企業の利益が減少した際に人件費を自然にコントロールできます。

③福利厚生費

従業員の生活や健康を支えるための費用で、大きく二つに分けられます。

- 法定福利費:法律で会社負担が義務付けられている健康保険や厚生年金などの社会保険料

- 法定外福利費:会社が任意で支給する家賃補助や保養所の維持費など

法定福利費は給与額に比例して決まるため削減しづらいですが、法定外福利費はコスト削減の余地が十分にあります。

④退職金

従業員が退職または定年を迎えた際に、これまでの功績や勤続年数に応じて支払われるまとまったお金です。

将来の支払い義務に備えて、毎期、退職給付費用として企業が積み立てていくため、これも重要な人件費の一部となります。

近年では、企業の財政圧迫を防ぐために、従来の確定給付年金(企業が給付額を保証)から、確定拠出年金(企業型DC)へ移行する動きが広がっています。

運用リスクを会社側が保証するやり方から、従業員自身に負担してもらう形へと移行させ、コストを適正化する企業が増えています。

⑤現物給与

金銭ではなく物品やサービスの形で従業員に支給される給与のことです。

代表例は、通勤定期券の現物支給、自社製品の無償提供、食事の支給(社内食堂の無料化など)が挙げられます。

これらは金銭による支給と同様に、労働の対価とみなされるため人件費に含まれます。

通勤手当の支給方法を、毎月の定期代支給から出社日数に応じた実費精算に切り替えることで、リモートワーク下での無駄な人件費を削減できます。

⑥採用費・教育研修費

人材を入社させ、一人前に育てるためにかかる未来への投資費用の役割があります。

求人サイトの掲載料や人材紹介会社への手数料、会社説明会の運営費などが採用費で、入社後のビジネスマナー研修やスキルアップ講座の費用が教育研修費です。

この費用を削減する際は、むやみに予算を削るのではなく、早期離職を防いで採用・育成のミスマッチをなくす視点が重要になります。

参考:各経費項目についての留意事項-(1)人件費|文部科学省

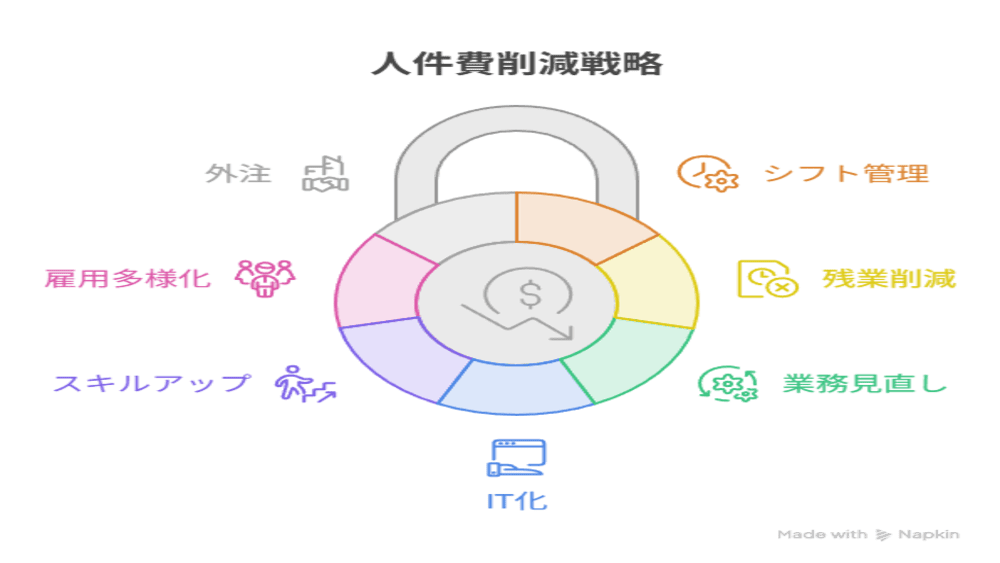

人件費の削減に効果的でローリスクな施策7選

人件費の削減は、一歩間違えると従業員のモチベーション低下や離職を招くリスクがあります。

人件費の削減は、一歩間違えると従業員のモチベーション低下や離職を招くリスクがあります。

そのため、まず取り組むべきなのは、社内の反発や法的リスクを避けつつ、無駄なコストだけを効果的にカットできる施策です。

本章ではそのなかで効果の期待できる7つのアプローチをみていきましょう。

①適正なシフト管理の徹底

店舗運営や製造現場では、過去の売上データや来客予測に基づいた需要予測型のシフト管理を取り入れます。

常に毎日同じ人数を配置するのではなく、曜日や時間帯ごとの繁忙期・閑散期を可視化し、適切な人員数を割り振ることがポイントです。

無駄なアイドルタイム(手待ち時間)がなくなるので、余剰な給与の発生を自然に抑えられます。

また、スタッフ間での労働時間の偏りが減るため、不満が溜まりにくいのもメリットです。

短時間勤務のスタッフをうまく組み合わせ、ピーク時に戦力を集中させる柔軟な体制づくりが求められます。

②残業時間の削減

常態化している残業代は、いち早く削減に着手しましょう。

効果的なのは、残業を事前申請制にすることです。

理由と予定時間を上司に申請し、許可を得てから残業するルールにすれば、特に意味もなくする残業を心理的に抑制できます。

併せて、週に1回のノー残業デーを形骸化させずに運用し、全社的に早く帰る文化を醸成しましょう。

これらは単なるコストカットにとどまらず、従業員のワークライフバランス向上や健康管理にも直結します。

そのため、労使双方にとってリスクが少なく、最もクリーンに人件費(時間外手当)を減らせる手法です。

③業務フローの抜本的な見直し

特定の人が休むと業務が回らないなどの属人化や、部署間で重複している無駄な手続きは、余計な労働時間を生んでしまいます。

まずは現在の業務プロセスを棚卸しして可視化し、本当に必要な工程かを疑いましょう。

マニュアルを作成して誰でも同じクオリティで作業できるようにすれば、特定の社員にかかっていた過度な負担が軽減されます。

作業の差し戻しや確認の二度手間といった見えない無駄を徹底的に排除すれば、実労働時間が短縮されます。

結果として、追加の手当や増員にかかる人件費を抑えられるようになります。

④業務のIT化・システム導入による自動化

データ入力や請求書の発行、スケジュール調整といったルーティンワークは、ITツールの導入によって劇的に効率化できます。

例えば、クラウド型の勤怠管理や経費精算システムを導入すれば、バックオフィス部門の作業時間が大幅に削減できるでしょう。

また、PC上の単純作業を自動化するRPAを導入すれば、これまで数日かかっていた作業が数時間で完了するようになります。

このやり方では、初期のシステム投資費用が発生し、一見コストが増加しているようにも感じます。

しかし、長期的に見れば人員を増やすことなく業務量をこなせるようになるため、人件費を恒久的に引き下げるリターンが得られます。

⑤スキルアップ教育

従業員一人ひとりのスキルを高め、時間あたりの処理能力を上げると、同じ人数・同じ勤務時間でもより多くの成果(売上・利益)を生み出せるようになります。

これは結果として、相対的な人件費の削減につながります。

具体的には、業務に必要な知識の研修や、効率的なPC操作(ショートカットキーやExcelマニュアルの共有など)のミニ勉強会を実施してみましょう。

個人の処理スピードが上がれば、これまで残業して終わらせていた仕事が定時内に収まるようになります。

従業員の成長へのモチベーションを刺激しながら、無駄な残業代をカットできる良策です。

⑥雇用形態の多様化

すべての業務を正社員だけで回そうとすると、固定費としての基本給や社会保険料が経営の重荷になります。

そこで、企業の強みとなるコア業務以外のサポート業務や定型業務は、パートやアルバイト、契約社員などの非正規雇用に切り替えましょう。

そうすれば、繁閑に合わせて契約時間を調整しやすくなり、人件費の変動費化が可能になります。

ただし、非正規雇用のスタッフに対しても適切な評価や教育を行うことを忘れてはなりません。

同一労働同一賃金の法的なルールを遵守しながら、組織としてのチームワークを維持する配慮が不可欠です。

⑦外注・アウトソーシングの導入

給与計算や総務、採用一次選考、ITシステムの保守といった、直接利益を生まないノンコア業務を外部の専門業者にアウトソーシングする方法です。

社内に専任の担当者を雇い続ける必要がなくなるため、毎月固定で発生する人件費を、業務量に応じたスポットの外注費へと変換できます。

専門業者ならではのスピードと高いクオリティで業務が処理されるため、社内のミスや遅れも防止できます。

浮いた社内リソースは、売上に直結するマーケティングや製品開発などのコア業務に集中させられるため、経営全体の効率が格段に向上します。

適切な人件費削減を進める4つのステップ

人件費の削減を成功させるカギは、行き当たりばったりで行わず、正しい順序を踏むことです。

人件費の削減を成功させるカギは、行き当たりばったりで行わず、正しい順序を踏むことです。

本章では、組織の崩壊を防ぎながら安全かつ確実にコストを最適化するための4つの鉄則ステップを解説します。

ステップ1:内訳を徹底的に洗い出す

人件費削減の第一歩は、現在の支出状況を完全に可視化することから始まります。

人件費は、基本給や賞与といった直接的な給与だけでなく、各種手当、会社負担の社会保険料(法定福利費)も関係します。

加えて、家賃補助などの法定外福利費、さらには採用費や研修費、退職金の積立金まで多岐にわたるコストが存在します。

まずはこれらのデータをすべて洗い出し、どの部門の、どの項目に一番お金がかかっているのかを正確に把握しましょう。

現状の全体像が見えていない状態で闇雲にコストカットを始めてしまうと、削るべきではない重要な投資を止めてしまいます。

また、効果の薄い部分ばかりに注力し、成果を半減させてしまう要因になります。

財務データや勤怠記録を基に人件費の構造を数字で客観的に捉えることが、すべてのベースとなります。

ステップ2:目的とターゲットの明確化

現状が可視化されたら次に、「何のために」「いつまでに」「いくら」人件費を削減するのかという、具体的な目的とゴールを設定します。

曖昧な理由では、現場の納得感を得られず、強い反発や離職を招くでしょう。

下記のように、大義名分と具体的な数値を明確にすることが不可欠です。

目的:競合他社に対抗できる新商品の開発資金を確保するため、半年間で人件費の5%にあたる〇〇万円を削減する、など

目的が明確になれば、削減のターゲット(対象)も自ずと絞られてきます。

優先順位が定まれば、ブレのない一貫したコストカット施策を進められるでしょう。

例えば、売上に直結しないバックオフィス部門の無駄な残業代や、利用率が低く形骸化している福利厚生費などが削減の対象です。

ステップ3:業界平均値と比較する

自社のデータだけでなく、外部の客観的な指標と比較して、目指すべき適正値(着地点)を冷静に見極めます。

ここで重要になるのが、売上高に対する人件費の割合を示す売上高人件費率や、売上総利益(粗利)に対する人件費の割合を示す売上総利益人件費率です。

*売上高人件費率:会社の総売上高に対して、どれだけの人件費がかかっているかを示す割合です。(計算式:人件費÷売上高×100)

*売上総利益人件費率:売上から原価を引いた売上総利益(粗利)に対して、人件費が占める割合です。(計算式:人件費÷売上総利益×100)

一般に「労働分配率」と近い考え方の指標ですが、本記事では後述のとおり販管費の人件費のみで算出しているため、総人件費で計算する一般的な労働分配率(中小企業で70〜80%程度)とは数値が異なります。

これらの指標は、製造業、飲食業、IT業などの業種や、企業の規模によって業界平均が異なります。

中小企業の業種別・人件費率平均値一覧

政府の統計データ(令和5年度決算実績)から各業界の売上高人件費率や売上総利益人件費率の平均を調べました。

なお本データは、販売費及び一般管理費(販管費)の内訳にある人件費をもとに算出しています。そのため、製造原価に含まれる労務費まで含めて計算する一般的な労働分配率(中小企業で70〜80%程度が目安)とは数値が異なる点にご注意ください。

参考:e-Stat 政府統計の総合窓口 中小企業実態基本調査 令和6年確報(令和5年度決算実績)

| 業種 | 売上高人件費率 | 売上総利益人件費率 |

| 建設業 | 8.9% | 36.4% |

| 製造業 | 7.4% | 35.2% |

| 情報通信業 | 17.3% | 36.6% |

| 運輸業、郵便業 | 8.7% | 37.2% |

| 卸売業 | 5.8% | 38.4% |

| 小売業 | 11.0% | 36.8% |

| 不動産業、物品賃貸業 | 11.3% | 24.2% |

| 学術研究、専門・技術サービス業 | 23.3% | 38.5% |

| 宿泊業、飲食サービス業 | 24.5% | 36.4% |

| 生活関連サービス業、娯楽業 | 12.6% | 31.4% |

自社の比率が業界平均よりも高ければ業務効率に課題があり、すでに平均以下ならこれ以上の削減は危険という判断材料になります。

ただし、人件費率は低ければ良いわけではありません。

下げすぎは離職や売上激減を招くため、目安を参考にしつつ、業務の非効率による無駄な人件費を精査します。

感情論や目算で目標値を決めるのではなく、業界のベンチマークと比較しながら財務的に健全で持続可能な着地点を設定しましょう。

ステップ4:段階を踏んで計画的に実行する

人件費削減を行動に移す際は、難易度の低いもの、かつ現場の痛みが少ないものから段階的に行いましょう。

いきなり基本給のカットや人員整理といった、ハイリスクな手段に手をつけるのは危険です。

まずは、ステップ1〜3で定めたターゲットに基づき、業務フローの見直しやITツールの導入などの仕組みの改善から着手します。

次に、利用されていない福利厚生の廃止や、ノンコア業務の外注化(変動費化)へと進めます。

このように段階を踏めば、従業員も会社が効率化に向けて努力していると受け止めやすく、不信感を最小限に抑えられます。

現場のモチベーションや生産性の推移を慎重にモニタリングしながら、慎重に進めましょう。

人件費削減を検討すべき3つの経営シグナル

これまで、人件費削減の具体的なアイデアについて解説してきました。

これまで、人件費削減の具体的なアイデアについて解説してきました。

削減の方向性やリスクが理解できたところで、次に重要となるのが、いつ実行に移すべきなのかです。

本来、人件費の最適化は計画的に進めるのが理想ですが、財務や市場の状況次第では一刻の猶予もない場合もあります。

本章では、経営改善のために今すぐ人件費の削減に着手すべき企業に共通する、3つの決定的な特徴を解説します。

①人件費率が業界平均を大きく上回っている

企業の売上高のうち人件費が占める割合を示す人件費率が、業界平均を大きく上回っている企業はコスト削減を検討すべきです。

この比率は業種ごとに目安が大きく異なるため、まずは自社が属する業界の平均値という客観的な物差しと比較して判断します。

例えば、政府の統計によると、本記事の集計(販管費の人件費ベース)では、中小企業の業種別の売上総利益人件費率は30〜40%となっています。(詳細は6章ステップ3参照)

参考:e-Stat 政府統計の総合窓口 中小企業実態基本調査 令和6年確報(令和5年度決算実績)

*売上総利益人件費率:売上から原価を引いた売上総利益(粗利)に対して、人件費が占める割合を示す指標です。一般的な労働分配率と近い考え方ですが、製造原価の労務費を含む総人件費で計算する労働分配率(中小企業で70〜80%程度)とは数値が異なります。

もし自社の比率がこれらを大きくオーバーしているなら、現場への過剰な人員配置や無駄な残業代が常態化している可能性が極めて高いです。

売上があるにもかかわらず手元に利益が残らない企業は、まず自社の数値を算出し、異常値に気づくことが業務効率化に繋がります。

業界水準を超える人件費の偏りは、収益性を著しく圧迫している証拠であり、人件費削減に踏み切るべき決定的なシグナルです。

②販売管理費率が同業の相場より高い

販売管理費率(販管費率)とは、売上高に対して、商品の販売や企業の管理・維持にかかった費用の割合を示すものです。

人件費はこの販管費の大部分を占めるため、販管費率が同業の相場より高い企業もまた、人件費のカットを検討すべきです。

製品力や仕入れ値が競合と同等なのに利益が出ない場合、原因の多くは組織の肥大化や管理部門の非効率さにあります。

役職手当の重複、利用されていない福利厚生、IT化の遅れによる無駄なマンパワーの投入などが販管費を押し上げている要因です。

他社と同価格で勝つには、販管費を見直し、最大のコストである人件費にメスを入れて、収益体質を立て直す必要があります。

③営業キャッシュフローがマイナス(または減少傾向)に転じている

本業による現金の出入りを示す営業キャッシュフローがマイナスだったり、減少傾向にある企業は、一刻も早く人件費の見直しが必要です。

帳簿上の利益が黒字でも、毎月確実にキャッシュで消えていく固定費の負担が重すぎると、手元の資金繰りはすぐに悪化します。

もし、近い将来、融資や出資による資金調達を検討している場合、現状のままでは審査の通過は困難です。

金融機関や投資家はこうした固定費の重さと財務の健全性を厳しくチェックします。

短期間での売上急増が見込めない以上、まずは残業代のカットやノンコア業務の外注化を進めて人件費をコントロールしましょう。

直近の決算までに営業利益をプラスにして現金の流出を止めるという、戦略的なアプローチが求められます。

やってはいけない人件費削減策3選

人件費を削減するにはリストラすればよい、と安易に考える場合もあります。

人件費を削減するにはリストラすればよい、と安易に考える場合もあります。

しかし、目先の数字だけを追った誤ったコストカットを行うと、会社の基盤そのものを揺るがしかねません。

本章では、将来的に会社を衰退させてしまうリスクの高い3つの施策を解説します。

①安易な人員整理

人員整理は、経営悪化時に即効性があるようにみえますが、実は企業に大きなダメージをもたらす危険性が高い方法です。

リストラや早期退職を募ると、なぜか会社に残ってほしい優秀な人材から先に辞め、他へ行く宛のない人材が残ってしまう逆転現象がおきます。

その結果、残された現場では1人あたりの業務量が急増し、過重労働やサービスの質低下、さらに離職、という現場の崩壊を招きます。

会社の業績に対する不安や、社員を使い捨てるといった悪評が社会や業界内に広まってしまえば、企業のブランドイメージは失墜します。

それは将来的な取引や資金調達にも悪影響を及ぼすでしょう。

一度失った社会的信用と崩壊した組織体制を回復するには、削減した人件費以上の莫大なコストと年月がかかります。

くれぐれも人員削減は慎重にしなければなりません。

②一律の給与・賞与のカット

業績が悪くなったからといって、社員の給料を一律でカットするのは会社を危機に追い込む行動です。

実は、社員の同意なく、就業規則の変更によって一方的に給与を引き下げることは、労働契約法第9条によって原則認められていません。(参考:労働契約法 第9条|e-Gov法令検索)

十分な説明もないまま突然収入を減らされてしまえば、働く人たちのモチベーションが落ちるのは当然です。

特に、会社を支える優秀なエース社員や若い人材ほど、正当に評価してくれないと知れば、ライバル企業へ転職してしまいます。

そうなると、大切な人材を失った職場では、仕事の効率が大幅に下がりさらに業績が悪化するという悪循環に陥るでしょう。

コストを削らなければならない時こそ、まずは経営陣が自らの報酬を減らし、痛みを分かち合う姿勢を見せるべきです。

納得のいく理由と誠実な話し合いのプロセスを大切にしなければ、会社の組織は一瞬で崩壊してしまいます。

③採用の完全停止

目先の固定費を抑えるために新卒・中途採用を完全にストップさせる採用凍結は、5年後、10年後の会社を確実に衰退させる要因になります。

なぜなら採用を止めると、社内の年齢構成のバランスが崩れて組織の高齢化が急速に進むためです。

そうなると、次世代のリーダーや幹部候補となる層がいなくなって年齢層の空白が生まれ、技術やノウハウの継承が途絶えてしまいます。

また、若い労働力が継続的に入ってこない職場は、新しいアイデアや活気が失われ、時代の変化に取り残されてしまうでしょう。

さらに、将来的には、現在働いているメンバーの年齢が上がるにつれてベースの給与(定期昇給)や社会保険料は高くなります。

そのため、採用を凍結しても中長期的には人件費率が下がらないばかりか、企業の成長力だけが奪われていくでしょう。

関連記事:経費削減のアイディア20選!会社ですぐ取り組める実践ポイント・注意点

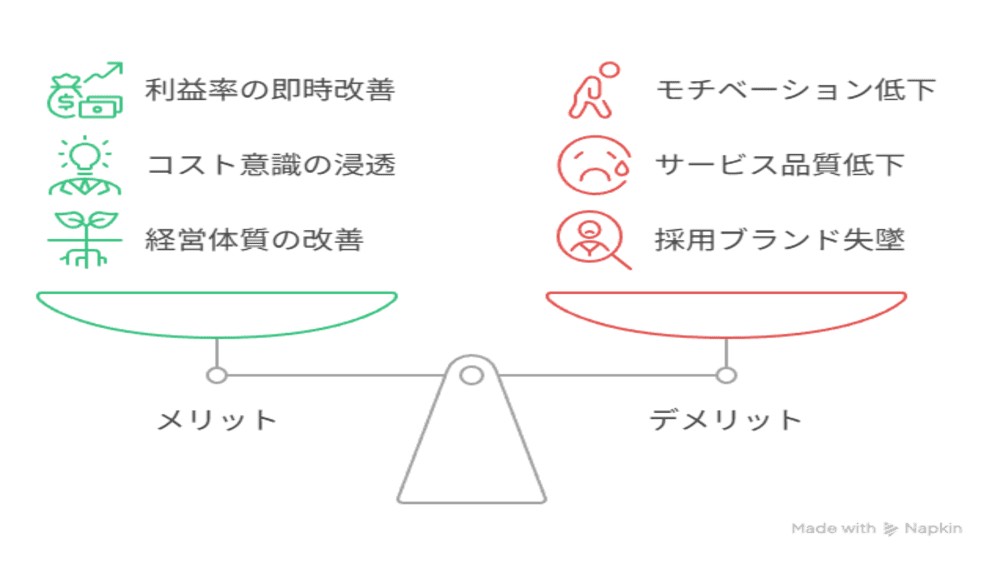

人件費削減がもたらすメリット・デメリット

人件費削減は、短期間で劇的な財務改善をもたらす一方で、企業の根幹を揺るがす深刻な副作用も併せ持っています。

人件費削減は、短期間で劇的な財務改善をもたらす一方で、企業の根幹を揺るがす深刻な副作用も併せ持っています。

だからこそ、手法を実践に移す前に、人件費削減がもたらすメリット・デメリットを見極めなければなりません。

そこで本章では、人件費削減の主要なメリットとデメリットをみていきましょう。

メリット:企業の利益率の即時改善

サービス業やIT業界を含め、多くの企業で人件費が経費の中で最も大きな割合を占めます。

そのため、人件費のカットに成功すれば、その削減分のほぼすべてがそのまま企業の営業利益へと直結します。

もし順当に、売上を拡大して利益を増やそうとすれば、膨大な営業努力やマーケティング費用、そして相応の時間が必要です。

しかし、人件費の削減であれば、経営陣の決断と実行次第で翌月からでも確実に目に見える成果を出せます。

このように、企業の利益率やキャッシュフローを短期間で劇的に即時改善できる点が、人件費削減の最大のメリットです。

企業を経営していれば、突発的な不況や業績不振を乗り越えなければならない時もあるでしょう。

人件費の削減は、企業の原資を確保して経営の破綻を回避するための切り札の一つになります。

メリット:コスト意識の浸透と、経営体質の改善

人件費の削減に向けた一連の取り組みは、社内に蔓延していた無駄を徹底的に洗い出す絶好の機会です。

形骸化された会議や非効率な書類手続きなどの業務プロセスが見直されることで、組織全体に健全なコスト意識が浸透します。

どのようにすれば限られた時間内で最大の成果を出せるかを考えるようになり、業務の棚卸しやITツールの導入、属人化の解消が加速します。

結果として、少ないリソースでもこれまで以上の成果を上げられる、無駄のない経営体質へと変貌を遂げることが可能です。

単に支出を減らすだけでなく、組織の業務効率化と生産性向上を強力に推し進めるための、起爆剤として機能するという側面を持っています。

デメリット:従業員のモチベーション低下による生産性の悪化

人件費の削減が、従業員に対して給与の減少や労働密度の増加という形で、負担を強いるようになると人件費削減がデメリットになります。

十分な納得感や説明がないまま進められるコストカットは、会社への不信感や頑張っても報われないという強烈な失望感を生んでしまいます。

そうしてモチベーションが下がった職場では、業務に対する集中力や責任感が薄れ、ケアレスミスや作業効率の低下が常態化します。

1人あたりの生産性が悪化すれば、結果として残業が増えたり、トラブル処理のための追加コストが発生するでしょう。

そうなると、削減したはずの人件費以上の損失を被る結果になるかもしれません。

人件費を削った代償として、従業員のエンゲージメントや労働の質という企業の資産を大きく損ねるリスクがあります。

デメリット:サービス品質や顧客満足度の低下

人員の削減やシフトの縮小を過度に行うと、残された現場のメンバーにかかる負担が限界を超え、深刻なマンパワー不足に陥ります。

日々の業務をこなすだけで精一杯の状態になると、これまで行き届いていた顧客への丁寧な対応ができなくなってしまうかもしれません。

また、細やかなアフターフォロー、厳格な品質管理を行う余裕も物理的に失われるでしょう。

その結果、製品のクオリティ低下、納期の遅れ、接客態度の悪化、クレーム対応の遅滞といった問題が頻発するようになります。

これらはすべて、顧客満足度のダイレクトな低下へと直結し、長年築き上げてきた既存顧客からの信頼を失う原因となります。

目先の固定費を削るために現場を疲弊させた結果、企業の生命線である顧客と将来の売上を失うのは本末転倒です。

デメリット:採用ブランドの失墜

過剰な人件費削減によって、低賃金で過酷な労働を強いる環境が常態化すると、その状況は口コミサイトやSNSを通じて外部へ拡散します。

現代の求職者は企業の労働環境を厳しくチェックしているため、一度でもブラック企業だと拡散されると、企業の採用ブランドは完全に失墜します。

その後いくら求人を出しても応募が集まらなくなれば、将来の成長を担う優秀な若手人材や、即戦力となる専門人材の確保は困難です。

人手不足がさらに深刻化すれば、既存の従業員の負担がさらに増すという最悪の悪循環に陥ります。

目先の人件費を削る引き換えに、持続可能な採用力を手放すことになり、長期的には会社の衰退を招くでしょう。

人件費を削減する方法に関するよくある質問

Q一番即効性があり、トラブルが起きにくい人件費の抑え方は?

A:残業代の削減と、ITツール活用やノンコア業務の外注化による業務効率化です。

基本給の引き下げや人員整理は、労働契約法上のリスクや従業員との激しいトラブルを招くため、決して最初に手をつけてはいけません。

最も安全で即効性があるのは、常態化している無駄な時間外手当(残業代)のカットです。

残業を完全事前申請制にし、ノー残業デーを徹底するだけで、翌月のコストを確実に引き下げられます。

さらに、給与計算やデータ入力などの定型業務をクラウドシステムへ移行したり、外部の専門業者へアウトソーシングしたりするアプローチも効果的です。

そうすれば、社内のマンパワーを売上に直結するコア業務へ集中させられます。

Q人件費削減で従業員のモチベーションが下がるのを防ぐ方法はありますか?

A:単なるコストカットではなく、業務の効率化(タイパの向上)として進めることが重要です。

例えば、最新のAIツールや業務自動化システムを導入して、無駄な事務作業や残業を減らすというアプローチができます。

そうすれば、従業員にとっては、負担が減って早く帰れるというメリットになります。

浮いた時間をコア業務に充てて全体の生産性を上げる方向で対話を進めましょう。

Q評価制度の見直しは人件費削減になりますか?

A:対策の一つになります。

従来の年功序列型から、成果や業績に連動する成果主義型(職能・職務給)へ移行することで、人件費の適正化が図れます。

一律で給与が上がっていく仕組みを廃止し、会社の利益に貢献した社員に手厚く配分する構造に変えましょう。

そうすれば総人件費の膨張を抑えつつ、優秀な人材のモチベーションを維持・向上させることができます。

まとめ:人件費削減は無駄な時間と業務の削減から

本記事では、具体的な削減アイデアややってはいけないコストカット、人件費削減を実施すべき3つの経営シグナルを紹介しました。

人件費を削減するポイントは、単に人を削るのではなく無駄な時間と業務を削る点です。

強引なカットは現場の疲弊や法的リスクを招くため、自社だけで判断せず、財務や労務のプロに相談しながら進めることを強くおすすめします。

税理士法人Farrow Partnersでは、貴社の財務状況の緻密な分析から、業務効率化による最適なコスト削減プランの策定までトータルでサポートいたします。

人件費削減の本質は、無駄な時間と業務の削減にあります。

まずは一度お気軽にご相談ください。

お問い合わせ|横浜市都筑区の税理士法人Farrow Partners(ファローパートナーズ)