資金繰り・資金調達

キャッシュフロー改善策10選を紹介!黒字倒産リスクゼロの財務体質を強化する対策とは

「決算書上は黒字なのに、なぜか常に支払いに追われている」そんな状態に不安を抱えている経営者の方は少なくありません。

売上が好調であればあるほど、仕入れや人件費などの支払いが先行し、経営が厳しくなるのは多くの成長企業が経験することです。

本記事では、利益とキャッシュの動きにズレが生じる根本的な原因を解説したうえで、現在の経済環境下でもすぐに実践できる改善術を厳選して10個紹介します。

読み終えた頃には、自社のキャッシュフローに合わせた具体的な対策が見えてくるはずです。

税理士法人 Farrow Partners では、資金繰りの可視化や財務体質の強化に関するご相談を承っております。

「数字は苦手だが、とにかくキャッシュの不安を解消したい」という方も、最初の一歩から丁寧にご案内いたします。

まずは現状を知ることから始めましょう。

どうぞお気軽にご相談ください。

お問い合わせ | 横浜市都筑区の税理士法人 Farrow Partners(ファローパートナーズ)

キャッシュフローとは

キャッシュフローとは文字通り、現金の流れを指す言葉です。

キャッシュフローとは文字通り、現金の流れを指す言葉です。

手元に入ってくるお金と出ていくお金の動きを管理し、最終的に手元に残っている現金を把握します。

キャッシュフローがプラスなら現金は増え、マイナスなら減っていますが、マイナスだからといって、一概に経営悪化とは限りません。

例えば、将来のための設備投資や突発的な大きな出費が重なれば、一時的にマイナスになる場合もあるでしょう。

そのため、キャッシュフロー計算書ではその性質を明確にするため、以下の3つに区分して管理します。

- 営業活動によるキャッシュフロー: 本業によるお金の流れ

- 投資活動によるキャッシュフロー: 設備投資や資産運用によるお金の流れ

- 財務活動によるキャッシュフロー: 借入や返済によるお金の流れ

キャッシュフローが悪化するとどうなるか

キャッシュフローが悪化した場合の主なリスクは以下の通りです。

- 資金繰りが厳しくなる: 支払能力が低下し、社会保険料や税金の滞納を招く。

- 将来への投資が難しくなる: 攻めの経営ができなくなり、企業の成長が止まる。

- 黒字倒産のリスクが高まる: 利益があっても現金が枯渇し、事業継続が不可能になる。

マイナスが続き、保有現金が底を突くと、会社の運営は危機的な状態になります。

そうなると、仕入れ代金や従業員の給与支払いが滞るだけでなく、利益が出ているにもかかわらず倒産する黒字倒産になりかねません。

経営を安定させるためには、利益だけでなく現金の出口と入口を常に注視することが不可欠です。

キャッシュフローが悪化する3つの根本原因とは?

企業にとってキャッシュは、事業を動かす生命維持装置であり、止まれば黒字でも即倒産を招いてしまいます。

キャッシュフローの滞りが問題だと分かっていながら、なぜ利益が出ている企業ですら資金繰りに行き詰まるのでしょうか。

その背景には、単なる赤字だけではない構造的な問題が潜んでいます。

本記事では、キャッシュフローを悪化させる3つの根本原因を見ていきましょう。

キャッシュ・インの減少および停滞

企業の口座に現金が流れ込むキャッシュ・インの勢いが弱まるのが、CF悪化の直接的な要因です。

この現象を招く主なトリガーは、本業における売上の減少と売掛金の回収遅延に集約されます。

まず、市場環境の変化や競合の台頭により売上そのものが落ち込むとどうなるでしょうか。

当然ながら、将来的な現金収入の見込みは減少し、キャッシュフローが悪化します。

しかし、より注意しなければならないのは、売上は立っているのに現金が入らない状況です。

一般的なビジネスシーンでは、商品やサービスを提供した後に代金を受け取る信用取引は、入金までのタイムラグが存在します。

この期間に取引先の経営が傾く等の要因により、売掛債権の回収が遅れる状況も、企業の現金流動性を揺るがし、キャッシュフローを悪化させる原因です。

キャッシュ・アウトの増加

対照的に、企業の外へ現金が流出するキャッシュ・アウトがコントロール不能になるのも、キャッシュフローを急速に悪化させます。

典型的な原因は、適正水準を超えた過剰在庫や過度な設備投資です。

特に在庫は、姿を変えた現金であり、倉庫に眠っている間は一銭の利益も生みません。

売れ残った不良資産を抱え続けるのは、仕入れ代金という現金を放出したまま回収を放棄しているのと同じです。

また、買掛債務の支払いサイクルを短くしすぎたり、借入金を無理なペースで早期返済したりする行為も、手元の流動性を削る要因となります。

支出のタイミングや金額がキャッシュ・インのペースを上回れば、損益計算書上でプラスでも、資金繰りは即座に行き詰まるでしょう。

売掛債権の貸倒れ

3つ目の深刻な原因は、取引先の破綻などによって発生する売掛債権の貸倒れです。

これは本来、将来的なキャッシュ・インになる資産が突如消えることを意味し、当初の資金計画が破綻するインパクトを持ちます。

貸倒れが発生すると、経営に二重の負担を背負うことになり、未回収分を補填するためにさらに売上を計上しなければなりません。

こうした事態を未然に防ぐには、日頃からシビアな与信管理が必要です。

取引を始める前の徹底した信用調査はもちろん、取引開始後も相手方の支払い能力や業界の評判を継続的に管理する必要があります。

入金が1日でも遅れた際に迅速に対応できる督促体制の構築も欠かせません。

信用調査を単なる事務作業ととらえず、資金防衛の最前線として位置づける姿勢が求められます。

キャッシュフロー計算書(C/F)の読み方と活用術

キャッシュフロー計算書(C/F)は、損益計算書(P/L)には表れない現金の動きを可視化する重要なツールです。

利益は出ているのに通帳の残高が増えない理由や、投資に対する資金の源泉がどこにあるのかを客観的に示してくれます。

自社の生存戦略を練るためには、キャッシュフロー計算書を単なる決算書類としてのみでなく、会社の健康診断書として活用することが欠かせません。

ではキャッシュフロー計算書はどのように作成し、読み取ればよいのか解説します。

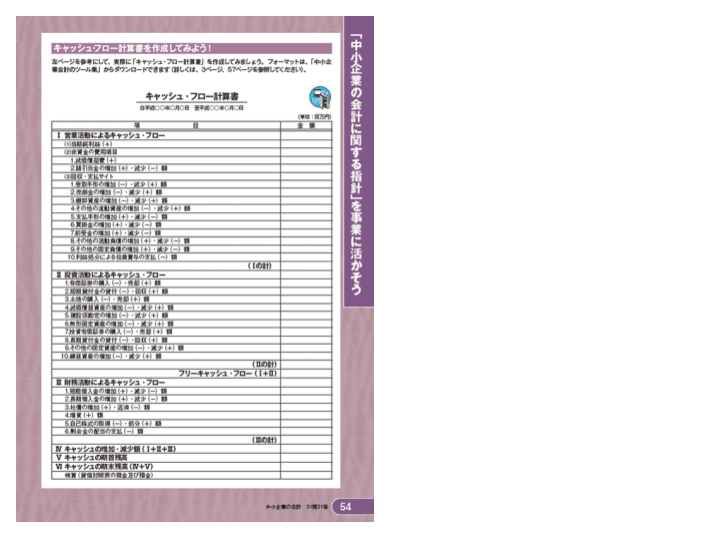

キャッシュフロー計算書の作成

キャッシュフロー計算書を作成すると聞くと、専門的で難しい作業を想像されるかもしれません。

しかし、現在は中小企業庁が公開している「キャッシュ・フロー計算書の簡易作成ツール」を使えば、決算書の数値を入力するだけで簡単に作成できます。

出典:中小企業庁 会計ツール集から

こうしたツールを利用すれば、決算書(貸借対照表や損益計算書)の数値を指定の項目に入力するだけで、自動的に計算書が完成します。

まずはツールを使い、自社の現金の出入りを見える化することから始めましょう。

関連記事:財務諸表とは?読み方は?財務3表の基礎から分析指標までを完全網羅

3つの分類でキャッシュフロー計算表をよむ

前章でもふれたとおりキャッシュフローは、営業活動、投資活動、財務活動の3つに分類されます。

| 区分 | 内容 | +の場合 | ーの場合 |

| 営業 | 本業での稼ぎ | 本業で稼げている | 資金が減っている |

| 投資 | 設備投資や資産運用など | ー | 成長企業では通常マイナスになる |

| 財務 | 借入や返済の状況 | 資金調達 | 借り入れの返済が進んでいる |

本業の稼ぎを示す営業CFは、プラスであれば本業で稼げている状態、マイナスであれば本業で現金が減っている危険な状態を指します。

一方、投資CFは将来のための設備投資などを含むため、健全な成長企業ではマイナスになるのが一般的です。

財務CFは借入や返済の状況を示し、プラスなら資金調達、マイナスなら返済が進んでいることを意味します。

フリーキャッシュフロー

また、営業CFと投資CFを合計したフリーキャッシュフロー(FCF)は重要です。

これは企業が自由に使えるお金であり、多ければ多いほど、借入金の返済やさらなる事業投資、株主還元などの攻めの選択肢が増えます。

FCFが豊富な企業ほど、外部環境の変化にも強く、優良企業と判断されるでしょう。

これら3区分のバランスを俯瞰すると、会社が今どのようにお金を生み出し、何に使っているのかというお金の性格が明らかになります。

良い状態のキャッシュフロー例

キャッシュフローが良い状態では、本業で利益(現金)を出し、その範囲内で将来への投資や借入の返済、利益配分ができています。

| キャッシュフローの項目 | 内容 | +orー |

| 営業活動 | 当期純利益、諸引当金、前受金など | + |

| 流動負債や利益処分による役員賞与 | ー | |

| 投資活動 | 短期貸付金、長期貸付金 | +か±0 |

| 減価償却費、建設仮勘定、無形固定資産 | + | |

| 財務活動 | 増資 | + |

| 短期借入金 | ーか±0 | |

| 長期借入金、社債、剰余金の配当の支払い | - |

具体的には、営業キャッシュフローでは、当期純利益や前受金がプラスとなり、現金の流入が安定しているケースです。

この状態だと、取引先の倒産や急激な売上減少などの予期しないリスクに対する備えもできます。

投資面では、有形固定資産や無形固定資産が増加し、将来の収益基盤を作るための支出が計画的に行われている様子があるとよいです。

さらに財務面で、長期借入金が着実に減少し、剰余金の配当や役員賞与などの利益還元が行えていると、経営は極めて健全でしょう。

潤沢な手元資金を背景に、無理のない範囲でさらなる投資を継続できるサイクルは、目指すべき理想の形です。

キャッシュフローがこのパターンを描いていると、企業は持続的な成長フェーズにあります。

改善が必要なキャッシュフロー例

一方で、改善が必要なキャッシュフローは、支払いに追われ、将来への投資が滞っているため資金繰りに余裕がない状態です。

| キャッシュフローの項目 | 内容 | +orー |

| 営業活動 | 当期純利益、諸引当金、売掛金、棚卸資産、前受金など | ー |

| 流動負債や固定負債 | + | |

| 投資活動 | 短期貸付金、長期貸付金、など | ー |

| 無形固定資産 | +か0 | |

| 財務活動 | 短期借入金、長期借入金、社債 | + |

| 剰余金の配当の支払い | 0 |

営業キャッシュフローがマイナス、例えば当期純利益が赤字だったり、売掛金や棚卸資産の回収が遅れている状態は注意しましょう。

現金化が滞っている場合はさらに注意が必要です。

本業でお金が回っていないため、不足分を補うために財務キャッシュフローがプラス(追加借入)に頼らざるを得なくなります。

このような状態では、本来必要な有形固定資産や無形固定資産への投資などが後回しになり、企業の成長力が削がれてしまうでしょう。

さらに、流動負債が増加し続け、配当も出せない状況が続けば、黒字でも倒産のリスクが高まります。

もし自社のキャッシュフロー計算書に、借入だけが増え、投資が止まっている兆候が見られたら、それは危機的なサインです。

まずは着手しやすい経費削減や売掛金の早期回収から取り組み、早急に現金の流出入のバランスを立て直さなければなりません。

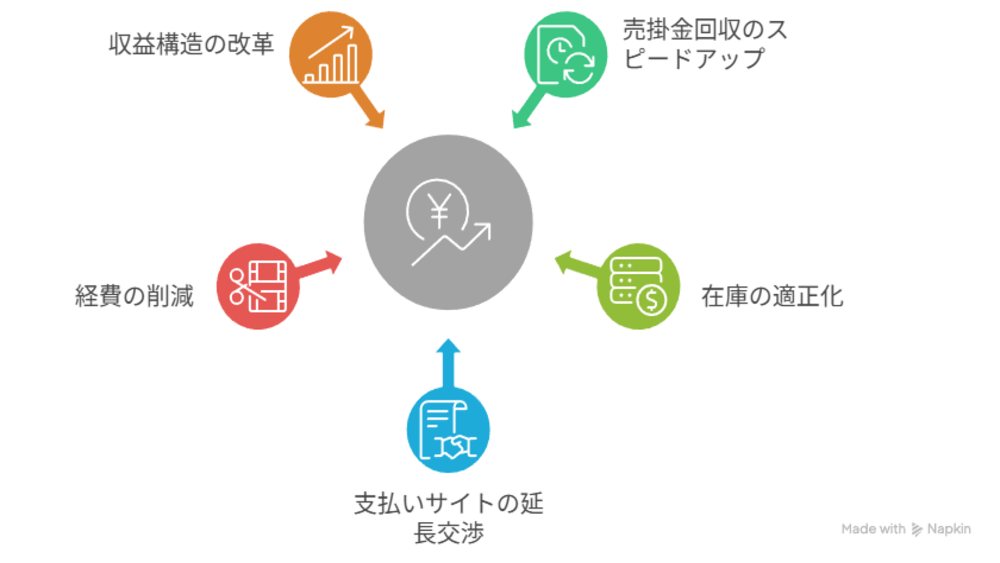

営業キャッシュフロー改善策5選

キャッシュフローを改善するにはまず、お金が出ていくのを防ぎ、入るのを早める対策が欠かせません。

キャッシュフローを改善するにはまず、お金が出ていくのを防ぎ、入るのを早める対策が欠かせません。

そこでポイントとなるのが営業キャッシュフローの改善です。

営業キャッシュフローとは、本業の営業活動によって生み出された現金の増減を指します。

外部からの借入(財務CF)に頼らず、営業キャッシュフローをプラスに保つことは、資金繰りを根本から解消するのに不可欠な要素です。

本章では、ビジネス環境で即効性の高い、5つの具体的な改善策を見ていきましょう。

① 売掛金回収のスピードアップ

キャッシュフロー改善の王道は、売上から入金までの期間(回収サイト)を1日でも短縮することです。

売上が計上されても、入金されるまでは他社にお金を無利息で貸しているのと同じ状態です。

この期間が長いほど、自社の資金繰りは圧迫されてしまいます。

キャッシュディスカウントを提示してみる

まずは、新規取引先との契約時に回収サイトを短縮する交渉を行います。

それと同時に、既存の取引先に対しても、早期決済を条件とした割引(キャッシュ・ディスカウント)の提示などを検討しましょう。

事務プロセスをデジタル化する

電子請求書を導入すれば、郵送によるタイムラグが解消され、請求から入金確認までのフローを迅速化できます。

さらに、入金遅延が発生した際の督促ルールを明確化し、即座に対応できる体制を整えることも重要です。

2026年現在は、決済手段の多様化で、BtoB決済でもクレジットカード払いや即時決済サービスを導入する企業が増えています。

手数料を支払ってでも入金を早める対策をとるのは、黒字倒産のリスクを回避するための賢明な投資です。

② 在庫(棚卸資産)の適正化

在庫は、形を変えた現金で、倉庫に眠っている間は一銭の利益も生まず、管理コストばかりを消費します。

在庫が滞留すると、仕入れ代金として支払った現金が回収されないキャッシュの固定化が起こり、営業キャッシュフローは改善しません。

まずは、社内の在庫状況を徹底的に可視化し、一定期間動きのない不動在庫や低回転在庫を特定しましょう。

これらは、セール販売やバルク売却などを通じて、早期に現金化することが鉄則です。

発注精度を向上させる

過剰在庫を持たないためには、発注精度の向上にも取り組みましょう。

過去の販売データや市場動向を分析し、必要な時に必要な分だけを仕入れる体制を構築します。

現在は、AIを活用した需要予測ツールも普及しています。

これらを利用すれば、欠品による機会損失と過剰在庫による資金圧迫のバランスを最適化できるでしょう。

リードタイム(発注から納品までの時間)の短縮を仕入先に働きかけることも有効な施策です。

③ 支払いサイトの延長交渉

入金を早める一方で、出ていくお金をできるだけ長く手元に留めることも重要です。

仕入先に対する支払いサイトの延長交渉は、一見ネガティブに捉えられるかもしれません。しかし、自社のキャッシュフローを安定させるには正しい経営判断になります。

もちろん、一方的な要求は下請法(2026年1月1日より「中小受託取引適正化法/通称:取適法」として施行)に抵触する恐れや、信頼関係を壊しかねないため、慎重に進めなければなりません。

支払い条件の見直しに伴う発注量の維持や、長期的な協力関係の構築をセットで提案するなど、適切な交渉が求められます。

法人カード決済への切り替え

また、実務的な手法では、法人カード決済への切り替えも効果的です。

銀行振込からカード決済に変更すると、カード会社の締め日と引き落とし日のサイクルによって、実際の現金引き落とし日を一般的に約1〜2か月程度先送りできます。

これは、無利息で支払い猶予を得るのと同等の効果です。

現在ではBtoBにおけるカード決済が普及しているので、仕入先がカード非対応でも、決済代行会社を介してカード払いができます。

こうした仕組みを活用し、キャッシュ・コンバージョン・サイクル(CCC:仕入から代金回収までに要する日数)を自社に有利な形へ調整しましょう。

④ 経費の徹底削減と変動費化

キャッシュ・アウトそのものを減らすために、固定費を変動費に変える意識も必要です。

固定費は売上の多寡にかかわらず流出するため、経営の柔軟性を奪います。

まずは、形骸化しているサブスクリプションサービスやオフィススペース、過剰な社内設備などを徹底的に整理しましょう。

現在のトレンドでは、シェアリングサービスやリースの活用で、資産を抱え込まずに必要な時だけコストが発生する構造を目指せます。

アウトソーシングの活用

非核事業の業務を外部の専門家へ委託するアウトソーシングの活用が有効です。

社内で人材を抱える固定費(人件費)を、業務量に応じた外注費(変動費)に置き換えると、資金流出リスクが軽減できます。

また、DXツールの導入による事務作業の自動化も、長期的にみれば最大の固定費である人件費を抑制できるでしょう。

特定の支出は、売上に直結しているかを常に問い直し、キャッシュの流出にブレーキをかける体制を整えるのが重要です。

⑤ 収益構造の改革(値上げ)

キャッシュフローを根本から改善する最強の手段は、利益率を向上させること、すなわち適正な値上げの断行です。

現在のコストプッシュ型インフレ下では、原材料費や光熱費、物流費の上昇を自社だけで吸収し続けるのは非現実的です。

仕入れコストが上がっているのに販売価格を据え置けば、利益が削られるだけでなく、次に商品を仕入れるための現金を確保できなくなります。

このような状態が続けば、キャッシュフローは崩壊しかねません。

値上げのポイント

値上げを行う際は、単なる価格改定ではなく、収益構造の改革も視野に入れましょう。

付加価値を高めるためのサービス改善やブランディングをセットで行い、顧客に納得感を持ってもらう配慮が欠かせません。

低利益率の取引を見直し、利益の出ない薄利多売から脱却すれば、少ない売上でも確実にキャッシュが残る体質へ変化できます。

価格改定を遅らせることは、将来の設備投資や人材採用のための現金を放棄しているのと同じです。

コスト上昇に見合った適正価格への転嫁こそが、持続可能なキャッシュフローを維持するためには欠かせません。

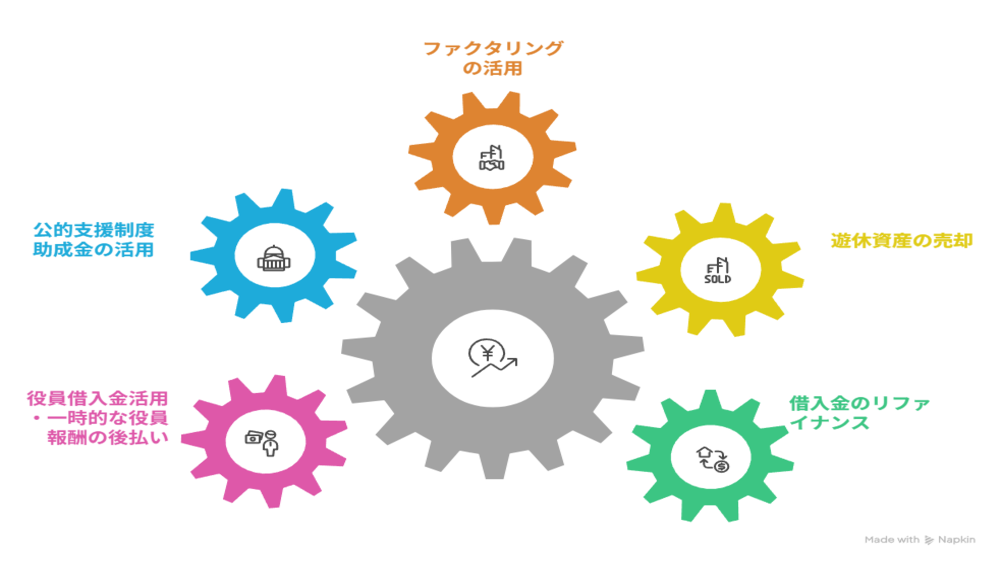

投資・財務キャッシュフロー改善策5選

本業の稼ぎを最大化する営業キャッシュフローの改善は、人間の身体に例えると日々の代謝を高める行為です。

本業の稼ぎを最大化する営業キャッシュフローの改善は、人間の身体に例えると日々の代謝を高める行為です。

それに対し、投資・財務キャッシュフローの改善は、いわば企業の体力やいざという時の備えを整える戦略になります。

- 投資キャッシュフロー:将来の利益のために購入した設備や資産の動き

- 財務キャッシュフロー:銀行からの借り入れや返済といった資金調達の状況

これらを改善する目的は、手元資金を急激に減らさないこと、そして不足した流動性を外部から迅速に補填することにあります。

営業キャッシュフローの改善は時間がかかりますが、財務・投資面の施策は、実行すれば即現金残高に反映される点が魅力です。

借入返済と利益のミスマッチや過度な設備投資による現金流出などの根本原因を、これら5つの施策で解決していきましょう。

① 借入金のリファイナンス(借り換え)

リファイナンスは、月々のキャッシュ・アウトを抑制するのに効果的な手法です。

複数の金融機関から個別に受けている融資を一本化したり、より有利な条件のローンに組み替えたりする対策があります。

また、返済期間を延長(リスケジュールとは異なる前向きな見直し)するのも有効です。

そうすることで、毎月の返済額を抑え、営業利益の範囲内で無理なく返済できる体制が整います。

現在の金利動向を注視しつつ、低金利への借り換えや据置期間の設定を交渉して、手元にキャッシュを残しましょう。

② 遊休資産の売却

社内に眠っている稼働していない資産は、固定資産税や維持費を奪うだけの負債に近い存在です。

利用頻度の低い車両、型落ちした機材、あるいは活用予定のない不動産などは売却して現金化しましょう。

これは、投資キャッシュフローをプラスにする手っ取り早い方法になります。

現在は中古市場やBtoBのシェアリングエコノミーも活発化し、自社には不要でも他社には価値ある資産のケースも増えています。

資産は所有するものだという考えから、利用するものという思考へシフトし、身軽な経営体質を構築しましょう。

③ ファクタリングの活用

売掛金の回収ロスや入金までのタイムラグを物理的に解決するのが、ファクタリング(債権譲渡)です。

入金待ちの請求書を専門業者に買い取ってもらえれば、数ヶ月先の現金を今日手にできます。

手数料は発生しますが、借入とは異なり負債計上を伴わないため、自己資本比率への悪影響を避けながら迅速にキャッシュ・インを創出できます(会計処理は契約形態により異なる場合があります)。

現在はオンライン完結型の即日ファクタリングも一般的になり、一時的な資金ショートを回避する緊急避難的な手段として有効です。

関連記事:資金繰りが苦しいときにやるべき5つの対処法|経営を立て直すポイントも解説

④ 公的支援制度・助成金の活用

返済不要な助成金・補助金の活用は、財務基盤を強化する強力な武器です。

特に2026年度は、DX(デジタルトランスフォーメーション)推進やAI導入、生産性向上に向けた支援策が拡充されています。

中小企業・小規模事業者であれば「デジタル化・AI導入補助金」(旧:IT導入補助金)などを活用し、ITツール導入費用の補助を受けられます。

省エネ設備の更新についても、省エネルギー投資促進支援事業費補助金など別途の公的支援策があります。

これらの制度を活用すれば、本来投資キャッシュフローとして出ていくはずだった現金を大幅に節約できるでしょう。

さらに、制度を活用して、実質的な自己資金の流出を抑えながら、企業の近代化も図れます。

申請から受給までには時間がかかりますが、計画的に組み込めば長期的なキャッシュフローも安定させられるため有効です。

⑤ 役員借入金の活用・一時的な役員報酬の後払い

中小企業では、経営者自身のプライベート資産は機動力のある資金源になります。

一時的な資金不足の際、経営者が会社に資金を貸し付けたり(役員借入金)、自身の報酬支払いを繰り延べたりするなどの対策が有効です。

この手法の強みは、外部の審査を介さず即座に実行できるスピード感にあります。

また、役員借入金は一定の条件下において、金融機関から実質的な自己資本(疑似資本)に近いものとして評価される場合があり、経営者にとってプラスに働くこともあります。

取引先や従業員への支払いを優先しつつ、身内で資金繰りを調整する究極のセーフティネットとして機能します。

ただし、これらはあくまで内部での調整であり、本業の収益性が改善したわけではない点に注意しましょう。

これらで急場をしのいでいる間に、営業キャッシュフローの改善策を並行して実行し、根本的な稼ぐ力を取り戻すことが不可欠です。

関連記事:資金繰りを改善するには?今すぐ実践できる改善方法10選を徹底解説!

まとめ:キャッシュフロー改善は「習慣」である

キャッシュフローの改善は、一度の対策で完結するものではありません。

売掛金の回収スピード、在庫の適正管理、そして戦略的な財務判断。

これらの一つひとつを経営の習慣として定着させて初めて、企業の体質は強化されます。

一過性の資金不足をしのぐだけでなく、常にキャッシュ・イン、キャッシュ・アウトを最適化する思考を組織に根付かせましょう。

しかし、日々の業務に追われる中で、自社だけで資金の流れを完全に把握し、最適な対策を実行し続けるのは簡単ではありません。

キャッシュフローの健全化には、客観的なデータに基づいた専門的な視点が不可欠です。

税理士法人 Farrow Partners では、御社の成長を考えたキャッシュフロー改善を軸に経営サポートを行っております。

目先の資金繰り対策だけでなく、数年後の投資余力や経営の安定性を見据えた、オーダーメイドな財務戦略を共に形にしましょう。

確かな経営基盤を築くためのパートナーとして、ぜひ一度お気軽にご相談ください。

お問い合わせ | 横浜市都筑区の税理士法人 Farrow Partners(ファローパートナーズ)