税務・会計

現役税理士が教える税務調査対策!チェックのポイントと当日の流れを徹底解説

ある日突然、税務署から連絡が来るかもしれない、そんな不安や焦りを感じる方もいらっしゃるでしょう。

税務調査と聞くと、多額の罰金を科されるのではと身構えてしまうのも無理はありません。

しかし、税務調査は正しい知識を持って事前に備えておけば、決して恐れる必要はないのです。

本記事では、税務調査で具体的にどこをみられるのかという重要チェックポイントから、今すぐ実践できる具体策、当日の流れ、調査を迎えるまでの準備までを解説します。

正しい準備をして、万全の体制で当日を迎えましょう。

税理士法人Farrow Partnersでは、税務調査の事前対策から当日の立ち会いに関する相談も承っております。

まずはお気軽にご相談ください。

お問い合わせ|横浜市都筑区の税理士法人Farrow Partners(ファローパートナーズ)

税務調査の概要

税務調査とは、国税庁や税務署が、納税者の提出した確定申告が正しく行われているかを確認する一連の手続きを指します。

税務調査とは、国税庁や税務署が、納税者の提出した確定申告が正しく行われているかを確認する一連の手続きを指します。

ある日突然、何の前触れもなく調査になるのではと不安を抱く方もいますが、一般的な税務調査でそのようなことは行われません。

通常は、事前に税務署から電話などで連絡が入る事前通知があって、実際のオフィスや自宅に調査官が訪れる実地調査が行われます。

税務調査の種類(強制調査と任意調査)

税務調査には、大きく分けて強制調査と任意調査の2種類があります。

強制調査とは、国税局の査察部(いわゆるマルサ)が裁判所の令状を持って行う調査です。

悪質な脱税の疑いがある場合に対象となり、事前の連絡なしに強制的な捜索や差し押さえが行われます。

一方任意調査とは、一般的な事業主が対象となる調査です。

任意という名称ですが、正当な理由なく拒否することは法律上できません。

原則、事前に税務署から日時の連絡が入った上で、実際のオフィスや自宅に調査官が訪れる実地調査の形で行われます。

調査対象の選定と実地調査の仕組み

税務署が調査対象を選ぶ際は、国税局の高度な情報管理システム(KSKシステム)などが活用されています。(参考:納税者サービスの充実と行政効率化のための取組|国税庁)

過去の申告データや同業他社の平均値、売上・利益の不自然な変動などを分析し、申告漏れや誤りの可能性が高い事業者が抽出されます。

選定された事業者には事前に通知が行われ、日程調整を経て実地調査が実施されます。

そこで帳簿や領収書などの原始資料を細かくチェックし、申告内容と実態にズレがないかを確認していくのが一般的な流れです。

税務調査の主な理由

税務調査を行う最大の理由は、申告内容の誤りを正し、悪質な不正計算を是正することです。

日本は納税者が自ら税金を計算して申告する申告納税制度をとっていますが、中には意図的な売上隠しや経費の水増しを行う悪質なケースもあります。

税務署は調査を通じてこれらを厳しくチェックし、正しい納税を促して、真面目に納税している他の事業者との間の公平性を保っています。

対象税目

事業を行っている場合、税務調査でチェックされる対象税目は多岐にわたります。

中心になるのは、個人の所得税や法人の法人税に加え、商品やサービスの取引にかかる消費税です。

さらに、従業員や外注先への支払時に差し引く源泉所得税の処理が適切か、契約書や領収書に正しく印紙税が納められているか(収入印紙の貼り忘れがないか)まで細かく確認されます。

一つの税目だけでなく、事業に関わるあらゆる税金が同時に調査されると考えておきましょう。

対象期間

税務調査の対象期間は、実務上は過去3年分が中心となるのが一般的です。

ただし、法律上は原則として過去5年分まで遡ることができ、調査の過程で申告漏れや計算の誤りが見つかった場合には5年分が確認されます。

さらに、意図的な隠蔽や偽装などの悪質な脱税行為(不正計算)が発覚したケースでは、最長で過去7年間まで遡って徹底的に調査される仕組みです。

事前通知で3年間と思っていても、当日の調査内容によって期間が長くなる場合があります。

調査が実施されやすい時期

調査がいつ行われるかは、はっきり決まっていませんが、多く実施される時期は主に、秋(9月〜11月)と春(4月〜5月)です。

この特定の時期に税務調査が集中する背景には、税務署側の組織的な事情や、事業者の決算期が深く関係しています。

税務署という組織は一般的な企業とは異なり、7月1日から翌年6月30日までを1年の区切り(事務年度)にして動いているのが特徴です。

そのため、組織の新体制が整うのが、8月下旬から秋(9月〜11月)になり、その時期に本格的な実地調査が始まります。

また、1月〜3月は個人の確定申告の対応や法人の決算などで申請が多くなり、税務署が忙しくなります。

そのため、税務調査は忙しい3月を避け、チェックが終わって落ち着く4月〜5月の春頃に組まれることが多くなるのです。

調査範囲の資料

税務調査における調査範囲の資料は、事業に関する全ての事項が対象になります。

確定申告書の控えはもちろん、日々の取引を記録した仕訳帳や総勘定元帳などの会計帳簿は必須です。

また、その帳簿の根拠となる請求書、領収書、契約書、見積書といった原始資料(証憑)もすべて網羅的にチェックされます。

データが保管されているパソコンや、取引実態の裏付けとなるビジネス用の預金通帳など、事業の決算に関わるすべてのデータが確認の対象です。

関連記事:税務調査とは?種類、流れ、対象になりやすいケースと対策方法を解説

税務調査で指摘されやすい項目と対策

税務調査の備えで重要なのは、どのような項目が指摘されやすいかと、どのような対策をすればよいかを把握しておく点です。

税務調査の備えで重要なのは、どのような項目が指摘されやすいかと、どのような対策をすればよいかを把握しておく点です。

本章では、個人・法人共通の基本項目から、それぞれの経営形態に応じた特有のチェックポイントと具体的な対策を解説します。

個人・法人共通

個人事業主・法人共通で指摘されやすい項目と対策を解説します。

| 項目 | 内容 | チェックのポイント |

| 売上 | 計上漏れ | 現金手渡しの売上などが漏れなく記録されているか |

| 期間のズレ(期ずれ) | 当期の売上が翌期に回っていないか(期ずれの有無) | |

| 原価・在庫 | 売上との対応関係 | 売上と仕入原価のタイミングが一致しているか |

| 適切な棚卸 | 年末や決算期末の在庫(棚卸資産)が正しくカウントされ、架空の仕入が計上されていないか | |

| 経費 | 私的経費の混入 | プライベートの支出や、つじつまの合わない領収書が混ざっていないか |

| 損金の振り分け | 交際費や修繕費など、損金(経費)にできる範囲の振り分けが適切か | |

| その他 | 資産計上すべきものの確認 | 一括で経費処理した物の中に、本来は資産として何年かに分けて減価償却すべきものが含まれていないか |

前年比で増減の幅が異常に広い勘定科目はないか |

売上は、発生主義の徹底と期末の突き合わせがポイントです。

売上は入金日ではなく、商品納品やサービス提供を行った発生主義で記帳し、期末前後は納品書・請求書・入金履歴の3つを突き合わせ、正しい期に紐づいているか確認しましょう。

原価・在庫は、期末の実地棚卸と棚卸表の保管を徹底。

決算期末(12月31日など)には必ず実際の在庫数を数える実地棚卸を行い、正確な棚卸表を作成・保管して架空仕入の疑いを防ぎます。

経費は、すべての領収書に、誰と・何の目的で使い、どのように事業に関係したかをメモしましょう。

高額な修繕費や交際費は、税法に沿って正しく振り分けておきます。

その他、1点あたり10万円(または30万円)を超える備品の購入や建物の修繕・改良は、一括経費にせず工具器具備品などの資産として正しく計上するよう徹底しましょう。

個人事業主

個人事業主の税務は法人と異なり、経営者個人の支出と事業(ビジネス)支出の境界線が曖昧になりやすいです。

調査官はその実態を熟知しているため、個人特有の甘さが出やすいポイントを指摘します。

まずは、個人事業主が指摘されやすいポイントを確認してみましょう。

| 項目 | 内容 | チェックのポイント |

| 売上 | 自家消費(家事消費)の有無 | 売れ残った商品や仕入れた資材を、自分や家族で消費した際、正しく売上に振り替えているか |

| 経費 | 家事関連費の妥当性 | 自宅兼事務所の家賃や光熱費、スマホ代など、事業で使った分(按分比率)の計算根拠が明確か |

| 経費(給与) | 専従者給与の要件確認 | 家族に支払っている給与(青色事業専従者給与等)が、事前の届出通りで、かつ仕事内容に対して高すぎないか |

個人事業では、プライベートの生活費が混ざりやすくなるため、事業で使用した分を明確にする必要があります。

そこで、家事按分(かじあんぶん)して使用比率で支出を区別し、仕事で使った割合だけを正しく計算して経費に計上します。

例えば、家賃なら、オフィスの床面積÷自宅全体の床面積、スマホ代や電気代なら1週間のうち仕事で使用している時間や日数をもとに計算します。

家事按分の比率の設定には、客観的な根拠を用意し、文書やメモで即座に説明できるようにしておきましょう。

専従者給与も同様に、税務署に提出した青色事業専従者給与に関する届出書の控えを確認し、記載されている金額の範囲内で支給しているか確かめてください。

また、実際に家族がその仕事をしていた証拠として、タイムカードや業務日報、作成した書類、出勤簿などを保管し、実態を証明することが大切です。

法人

法人は個人事業主よりも税法上のルールが厳格であり、特に役員に対するお金の支払い方法や処理の誤りは、一発で多額のペナルティ(追徴課税)に繋がる可能性があります。

では、法人が税務調査前に確認すべき、役員関連のチェック表をみてみましょう。

| 項目 | 内容 | チェックのポイント |

| 経費(給与) | 役員報酬や役員賞与の処理 |

|

| 経費 | 役員貸付金の処理(賞与認定の回避) |

|

| 経費 | 出張日当の計上 |

|

役員の報酬を期中に上げ下げしたり、届出を出していないのに追加で役員ボーナスを支給したりすることは絶対に避けましょう。

万が一、決算書上で役員賞与を未届のまま経費にしている場合は、自社で事前に否認(加算調整)しておくか、税理士と相談して修正申告をします。

日当については、会社全体のルールとして出張旅費規程を整備し、社長だけでなく一般社員の支給基準もあわせて作成しておきます(社長だけを極端に優遇する規程は否認されます)。

そして出張が発生した際は、必ず出張報告書を作成し、訪問先、目的、交通費や宿泊費の領収書、現地でのスケジュールなどをセットで保管しましょう。

その出張が実際に行われ、規程に沿って正しく日当が計算されたという証拠を残しておくことが大切です。

【その他】調査で指摘されやすい項目と対策

税務調査では、法人税や所得税の計算に直結する事項だけでなく、消費税・源泉所得税・印紙税もチェックが入ります。

税務調査では、法人税や所得税の計算に直結する事項だけでなく、消費税・源泉所得税・印紙税もチェックが入ります。

これらは計算ミスや認識不足が起きやすく、追徴課税の対象になりやすいです。

そこで本章では、各税目の指摘理由と具体的な対策を解説します。

消費税

消費税の調査では、売上時の税金から差し引く経費の課税区分のミスが多くなりやすいため注意が必要です。

例えば、本来は非課税である居住用家賃や、不課税となる海外取引を誤って課税経費にしてしまうケースです。

これを行うと、本来よりも納める消費税額を不当に少なく計算することになり、調査官に見つかれば確実に指摘を受けます。

また、免税から課税事業者への切り替わり時期の申告漏れや、簡易課税などの届出書の期限遅れも狙われやすいポイントです。

対策としては、日々の記帳時に特に高額な取引の消費税区分が正しいかの再確認を行いましょう。

さらに、取引先がインボイス制度の登録事業者かどうかも請求書でチェックします。

売上が1,000万円を超えそうな場合は、届出書の提出期限を税理士と入念に確認しておきましょう。

源泉所得税

源泉所得税とは、事業主が給与や報酬を支払う際に税金を天引きし、本人に代わって国に納める制度です。

税務調査では従業員の給与だけでなく、特に個人外注への支払いに不備がないかが厳しくチェックされます。

実態は給与や源泉徴収が必要な報酬にもかかわらず、通常の外注費として処理しているケースが多いためです。

これらは源泉徴収漏れとみなされ、支払った事業主側が代わりに追徴課税を課されるリスクがあります。

そこで、まずは個人の外注先への支払内容をすべて見直しましょう。

契約書や勤務の実態から給与とみなされるリスクがないか、丁寧に確認することが求められます。

デザイン料や顧問料など、対象となる報酬からは正しく天引きして期日までに納付しましょう。

印紙税

印紙税は、契約書や領収書などの特定の文書を作成した際に課される税金です。

税務調査では、過去に交わした契約書の原本がファイリングされたバインダーを、調査官が1ページずつめくって物理的に確認します。

ここで5万円以上の領収書や業務委託契約書に、本来必要な収入印紙が貼られていないケースが多く発見されます。

もし貼り忘れが見つかると、本来の印紙代の3倍にあたる過怠税という重いペナルティが科されるため注意が必要です。

これに備えるには、過去3年分の領収書や契約書をあらかじめ見直しておくしかありません。

法律で定められた金額の印紙が貼ってあるか、再利用を防ぐための消印が漏れなく押されているか確かめます。

なお、電子契約であれば印紙税は一切かからないため、電子化を進めるのも賢い対策です。

税務調査までの流れ

税務調査は事前通知から当日まで、明確な手順に沿って進みます。

税務調査は事前通知から当日まで、明確な手順に沿って進みます。

直前になって焦らないよう、各ステップの目的と準備すべき事柄をあらかじめ把握しておきましょう。

本章では当日の流れを4つのステップで解説します。

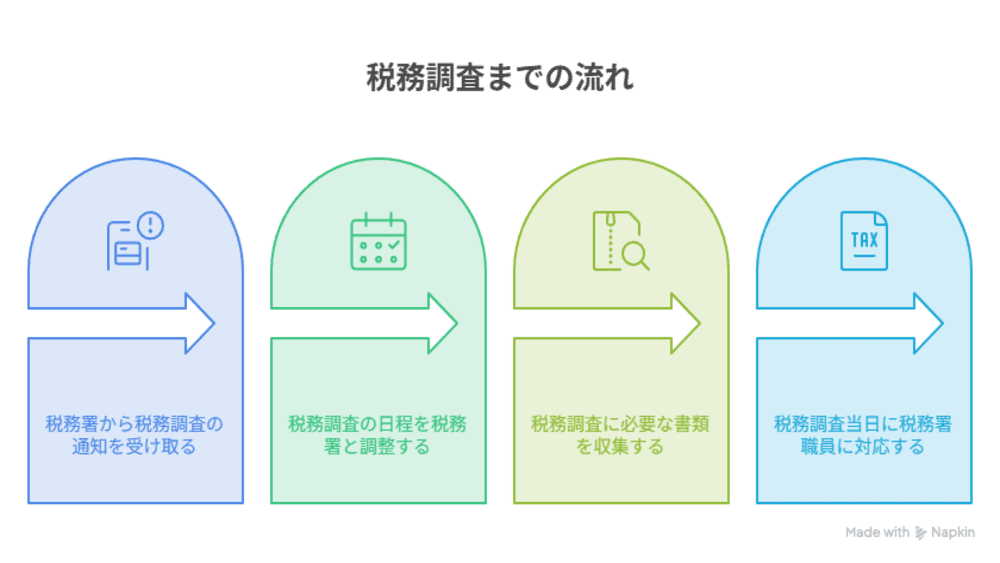

1.税務署から事前通知が入る

税務調査は、税務署から事前通知が来るところから始まります。

原則、実地調査が行われる1〜3週間前までに、税務署の調査官から電話で連絡が入ります。

顧問税理士がいる場合は、あらかじめ委任状を提出していると、税務署から直接税理士のところへ連絡がいくのが一般的です。

この通知の段階で、調査の対象となる税目(法人税や消費税など)や、さかのぼってチェックされる対象期間(基本は過去3年間)が告げられます。

2.税務調査の日程を決める

事前通知の電話の際に、実際の実地調査の日程調整を行います。

税務署側から候補日を提案されるので、希望の日程を決めましょう。

顧問税理士がいる場合は立ち会ってもらうことが大前提のため、税理士のスケジュールを確認のうえ、三者の都合が合う日を設定します。

3.税務調査に必要な書類を集める

日程が決まったら、当日までに必要な書類や資料をそろえる作業に集中します。

確定申告書の控えをはじめ、総勘定元帳や仕訳帳などの会計帳簿、その根拠となる領収書、請求書、契約書、見積書など過去3年分がみられるように整理しておきます。

書類がファイリングされずバラバラのままだと、調査が長引く可能性があるため、適切に整理しておきましょう。

4.税務調査当日に調査官の対応をする

約束の期日になると、いよいよ税務調査(実地調査)が入ります。

調査官が到着したら、まずは名刺交換を行い、相手の身分証明書と質問検査章(顔写真付きの証明書)を必ず確かめてください。

そして本日の調査が、どのような用件で、何の税目を対象としたものなのかを改めて口頭で確かめましょう。

実地調査の期間は事業規模によって異なりますが、中小企業や個人事業主であれば概ね1〜2日間で実施されます。

税務調査当日の流れとその後の対応

税務調査の当日は、調査官がどのような手順で確認を進めるのか、あらかじめタイムスケジュールを知っておくと安心です。

税務調査の当日は、調査官がどのような手順で確認を進めるのか、あらかじめタイムスケジュールを知っておくと安心です。

そこで本章では、初日の午前中から夕方にかけて行われる、税務調査当日の主な流れとその後の対応を解説します。

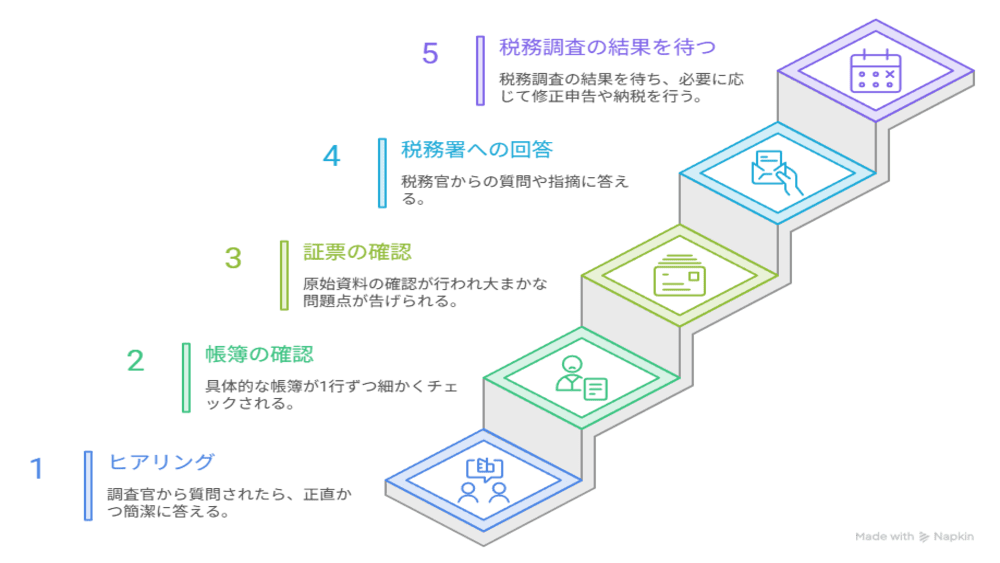

①ヒアリング

調査初日の午前中は、主に経営者へのヒアリングに時間が充てられます。

いきなり帳簿をみるのではなく、事業の歴史、主な取引先、売上の回収方法、現金の管理体制といった事業概況の説明を求められます。

調査官は世間話を交えながら、経営者の誠実さや、帳簿には表れない取引の実態を注意深く探っています。

質問には嘘をつかず、知っている事実だけを正直かつ簡潔に答えましょう。

②帳簿の確認

税務調査当日の午後におこなうのは、具体的な帳簿の確認です。

調査官はデスクに座り、会計ソフトから出力された仕訳帳や総勘定元帳を1行ずつ細かくチェックしていきます。

特に、売上が大きく動いている月や、決算期前後の取引、前年と比べて異常に金額が増えている経費の科目が重点的にみられます。

そして、会計処理に不自然な点や、税法上のルールから外れた処理がないかを徹底的に洗い出していきます。

③証票の確認

帳簿の中で不審な点が見つかると、その根拠となった証票(原始資料)の確認が行われます。

該当する日付の請求書、領収書、見積書、契約書などを提示するよう求められ、帳簿の数字と実際の書類の整合性を突き合わせます。

さらに、パソコン内のデジタルデータや、取引の裏付けとなる経営者個人の預金通帳の提示を求められることもあります。

実地調査の最後には、調査官から大まかな問題点が口頭で告げられます。

④税務署からの指摘事項に回答する

実地調査が終了した後、調査官は持ち帰ったデータを税務署内でさらに精査します。

数週間後、税務署から、特定の経費について詳しく根拠を教えてほしい、などの指摘事項や追加の質問が届きます。

これに対して、事業者側(または代理の税理士)が事実関係を確認し、必要な追加資料を提出するなどして回答を行います。

見解が分かれる部分については、税理士を通じて税務署と交渉を行う場合もあります。

⑤税務調査の結果を待つ

申告内容にミスや漏れがなかった場合は、税務署から是認通知書(申告是認)という書面が届き、調査が終わります。

しかし、何らかの誤りや申告漏れが認められた場合には、税務署から具体的な修正の指導や指摘が正式に伝えられます。

税務署からの指摘内容に納得した場合は、自ら申告を直す修正申告の手続きを行います。

修正申告書を提出した後、本来納めるべきだった本税の不足分を納付します。

さらに、申告を間違えていたことに対するペナルティとして過少申告加算税や、納付が遅れたことに対する利息にあたる延滞税などの追徴課税もあわせて納付しなければなりません。

修正や追徴が発生した場合は、これらをすべて支払い終えると、税務調査の全工程が完了します。

参考:税務手続について|国税庁

関連記事:税務調査の流れを一覧で解説!事前通知・当日対応・調査後の手続きまで

税務調査前にやっておくべき5つの対策

税務調査の通知が来てから当日までの限られた期間、あるいは日々の運用のなかで、事業者自身が事前にできる5つの対策をまとめました。

税務調査の通知が来てから当日までの限られた期間、あるいは日々の運用のなかで、事業者自身が事前にできる5つの対策をまとめました。

事前準備を徹底し、当日の指摘リスクを最小限に抑えましょう。

①会計帳簿を整理する

過去3年分の会計帳簿の整理整頓を徹底しましょう。

総勘定元帳や仕訳帳の数字と、実際の領収書や請求書が、日付順・取引先ごとに美しくファイリングされているかが重要です。

書類の山から目的のものをすぐに出せる状態にしておくと、日頃の処理が正しくできているアピールになり、調査官に無駄な疑いを持たれずに済みます。

②現金管理のルールを決める

税務調査で最も厳しくみられるのが、現金の動きです。

手許にある現金(小口現金)の実際の残高と、帳簿上の現金勘定の残高が、完全に一致しているか確認しましょう。

毎日、現金出納帳をつけ、残高を実際に数えて合わせるルールを徹底してください。

ズレが放置されていると、売上隠しや私的流用を疑われてしまいます。

③プライベートと事業の支出を明確に分ける

個人事業主はもちろん、法人の経営者でも、個人の生活費を事業の経費に混ぜる行為は厳禁です。

自宅の家賃やスマホ代などの家事関連費を経費にする場合は、なぜその比率になったのか(面積や使用時間など)の客観的な按分根拠を書類で用意しましょう。

つじつまの合わない私的な領収書は、あらかじめ経費から除外しておくのが鉄則です。

④税理士に定期的にチェックを依頼する

どれだけ自分で気をつけていても、専門的な税法の見落としは発生します。

そのため定期的に、税理士による帳簿のチェックを依頼しておくことが防衛策になります。

決算申告の時だけでなく、日頃からプロの目で期ずれや役員報酬の処理、消費税の区分を確認してもらうと、税務調査が入っても動じない健全な帳簿を作れます。

⑤社員への教育も忘れずに行う

税務調査の当日、調査官は経営者だけでなく、現場の従業員に不意に質問を投げかけることがあります。

「普段、現金のレジ締めはどうやっていますか?」

「スクラップ(廃材)が出たときはどう処理していますか?」

そんな時、社員が誤った回答をして誤解を招かないよう、事前に調査の流れを説明し、現金の扱いなどの社内ルールを周知・教育しておきましょう。

税務調査のよくある質問

Q1税務調査の頻度はどれくらいですか?

A:多くの人に知られているような法人は、一般的に3年〜5年に1回実施されるのが目安ですが、10年以上来ないケースもあります。

税務調査は、税務署の限られた人員で調査を行っているため、すべての事業者に毎年調査が入るわけではありません。

目安としては数年に1回ですが、業績が安定している、または事業規模が小さい場合は10年以上調査が入らないことも珍しくありません。

ただし、長年調査が来ない事業者ほど、いざ対象に選ばれた際の不備が多くなる可能性があります。

税務署は過去の申告データを蓄積しており、過去数年分のミスが溜まるのを待たれている可能性もあります。

いつ税務調査が来ても問題ないよう、毎年の対策を怠らないことが重要です。

Q2調査に入られたら、必ず罰金(追徴課税)を支払わなければなりませんか?

A:必ず罰金が課されるわけではありません。

日頃から正しい帳簿付けと対策をしていれば、申告是認(ミスなし・ペナルティなし)で終わるケースもあります。

そのためには、調査官の指摘に対して、該当の処理をした根拠を税法や客観的な証拠(領収書や契約書)に基づいて堂々と説明できることが求められます。

Q3税務調査の事前通知が来てからでも、税理士に立ち合いを依頼できますか?

A:普段は自分で確定申告を行っている(顧問税理士がいない)事業者であっても、スポット(単発)で調査の立ち合いを依頼できます。

調査官と1対1で対峙するのは精神的にも大きな負担となります。

税理士に依頼しておけば、当日までの書類準備のアドバイスや、当日の調査もサポートしてくれます。

少しでも不安がある場合は相談してみましょう。

関連記事:よくあるご質問|横浜市都筑区の税理士法人Farrow Partners

まとめ:税務調査対策のポイントは仕組みと証拠づくり

税務調査の対策で重要なのは、説明ができない曖昧な経理処理をなくし、正しい処理をした証拠をいつでも出せるようにしておく点です。

つい曖昧にしてしまう家事按分や身内への給与、決算期前後の売上計上こそ、調査官に指摘されるポイントになります。

領収書へのメモ書きや、計算根拠となる書類のファイリングなど、客観的なエビデンス(証拠)を残す仕組みづくりをすぐに実践しましょう。

しかし、自分の処理が税法上本当に正しいのか、万が一調査通知が届いたときにどう振る舞えばいいのか、一人で判断するのは難しいものです。

税理士法人Farrow Partnersでは、税務調査に強い健全な帳簿づくりのアドバイスから、万が一の際の当日の立ちいまで、状況に合わせて親身にサポートいたします。

税務調査を不安なく、万全の体制で乗り切るためのパートナーとして、ぜひ一度お気軽にご相談ください。

お問い合わせ|横浜市都筑区の税理士法人Farrow Partners(ファローパートナーズ)