税務・会計

税務調査の流れを一覧で解説!事前通知・当日対応・調査後の手続きまで

税務調査の流れは、事前通知から資料準備、実地調査、結果説明、必要に応じた修正申告や納付へと進みます。

事前通知を受けた後に慌てず対応し、必要な資料や確認事項を整理しておくためにも、全体の流れを先に把握しておくことが重要です。

本記事では、税務調査の流れを一覧で確認しながら、事前通知を受けた直後の対応、調査当日までの準備、当日の回答方法、調査後の手続きまで紹介します。

税理士法人Farrow Partnersでは、税務調査の流れや事前通知を受けた後の対応、必要資料の整理、調査当日の立ち会いについて、事業の状況に合わせて分かりやすくご説明しています。

事前通知を受けた直後のご相談から、調査当日の対応、調査後の修正申告・更正処分への対応までサポートしておりますので、まずはお気軽にお問い合わせください。

お問い合わせ|横浜市都筑区の税理士法人Farrow Partners(ファローパートナーズ)

税務調査の流れ一覧表

税務調査は、事前通知を受けてから、資料準備、実地調査、結果説明へ進む流れが一般的です。

申告内容に誤りがなければ、調査結果の通知を受けて終了となります。一方、誤りがある場合は、修正申告や更正処分、追徴課税の納付へ進むことがあります。

なお、税務調査は原則として事前通知を受けてから行われますが、一定の場合には事前通知なしで実施されるケースもあります。

以下に、税務調査の一般的な流れをまとめました。

| 流れ | 主な内容 | 準備・対応のポイント |

| 事前通知 | 税務署から調査日程、対象税目、対象期間などが伝えられる | 連絡内容を記録し、税理士や社内担当者へ共有する |

| 日程調整 | 調査日時や場所を確認し、必要に応じて変更を相談する | 対応できない理由と候補日を整理して伝える |

| 資料準備 | 申告書、帳簿、請求書、領収書、通帳などをそろえる | 申告内容と資料のつながりを説明できる状態にする |

| 実地調査 | 調査官が事業内容や帳簿書類を確認する | 質問には事実に基づいて答え、未確認事項は後日回答にする |

| 結果説明 | 申告内容に誤りがあるかどうかの説明を受ける | 指摘内容、金額、理由、根拠資料を確認する |

| 終了手続き | 是認、修正申告、更正処分などに分かれる | 納得できる内容かを確認し、必要に応じて税理士と判断する |

関連記事:税務調査とは?種類、流れ、対象になりやすいケースと対策方法を解説

税務調査の事前通知を受けた直後の流れ

税務調査の流れは、事前通知を受けた直後の対応で進めやすさが変わります。

連絡内容を曖昧なままにしておくと、資料準備や税理士への共有が遅れ、調査当日の対応にも影響することがあります。

ここでは、事前通知を受けた直後に行うべき対応を見ていきましょう。

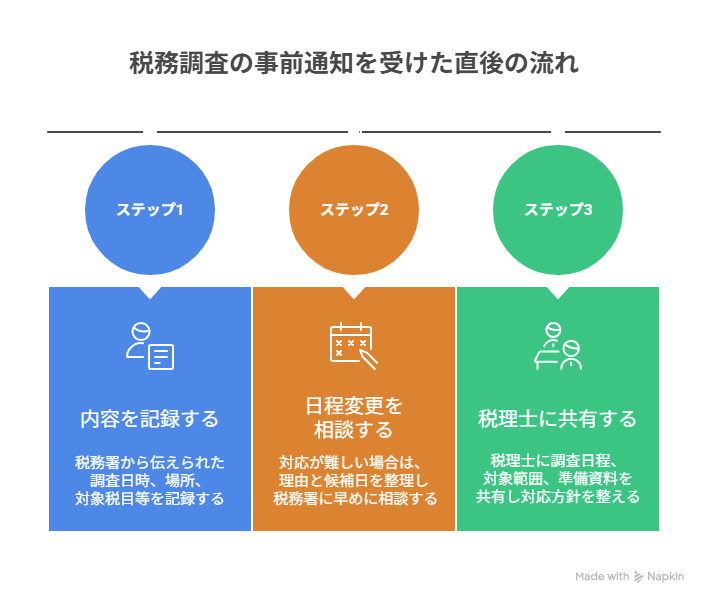

【ステップ1】税務署から伝えられる内容を記録する

事前通知を受けたら、まず税務署から伝えられた事項をその場で記録します。

記録すべき主な内容は、以下のとおりです。

- 調査開始日時

- 調査場所

- 調査の目的

- 対象税目

- 対象期間

- 調査の対象となる帳簿書類その他の物件

また、電話を受けた日付と時刻も残しておくと、後から税理士や社内担当者へ共有しやすくなります。

例えば、法人税と消費税の調査なのか、源泉所得税も含まれるのか、対象期間が何期分なのかによって、そろえる申告書、総勘定元帳、請求書、通帳、給与関係資料の範囲は変わります。

不明点があれば、その場で曖昧に受け流さず、折り返し確認してから準備に入りましょう。

参考:国税庁「税務手続について」4.税務調査手続(1)事前通知

国税庁「税務調査手続に関するFAQ」3.事前通知に関する事項 問18・問19

【ステップ2】日程変更は理由と候補日をそろえて相談する

通知された調査日程で対応が難しい場合は、できるだけ早い段階で税務署へ連絡し、日程変更について相談します。

事前通知を受けた後でも、入院、親族の葬儀、業務上やむを得ない事情など、調査日に対応できない合理的な理由がある場合には、調査開始日時や調査場所の変更について協議できます。

あわせて調査に対応できる候補日を複数用意しておくと、税務署側も日程を再調整しやすくなります。

例えば、決算作業や繁忙期と重なる場合は、いつまでに帳簿や請求書を確認できるのかを整理しておきましょう。

また、税理士の立ち会いを希望する場合は、税理士が対応できる日程も確認したうえで、納税者側の候補日として伝えるとよいでしょう。

出典:国税庁「税務調査手続に関するFAQ」3.事前通知に関する事項 問16・問17

【ステップ3】税理士に通知内容を共有して連絡窓口を整える

顧問税理士がいる場合は、税務署から受けた事前通知の内容を早めに共有し、今後の連絡窓口を確認します。

税理士が初動から関与すると、対象税目や対象期間、準備すべき資料、当日の説明方針を同じ前提で整理できます。

共有する内容は、以下の項目です。

- 調査日程と調査場所

- 対象税目と対象期間

- 確認対象となる帳簿書類

- 税務署から求められた準備事項

納税者本人だけで税務署とのやり取りを進めると、後から税理士が確認した際に説明内容や提出予定資料にずれが生じることがあります。

あわせて、税務代理権限証書の提出状況や、税理士のみへの事前通知に同意する旨の記載(税理士法第34条の2第1項に基づく同意)の有無も確認しておくと、税務調査の流れを同じ認識で進めやすくなります。

出典:国税庁「税務調査手続に関するFAQ」3.事前通知に関する事項 問14

税務調査当日までに進める資料準備の流れ

税務調査では、申告書の数字と帳簿・請求書・通帳などの資料がどのようにつながっているかを説明できる状態にしておくことが大切です。

資料が整理されていないと、調査当日に質問へすぐ回答できず、確認に時間がかかることがあります。

ここでは、税務調査当日までに進めたい資料準備の流れを4つのステップで紹介します。

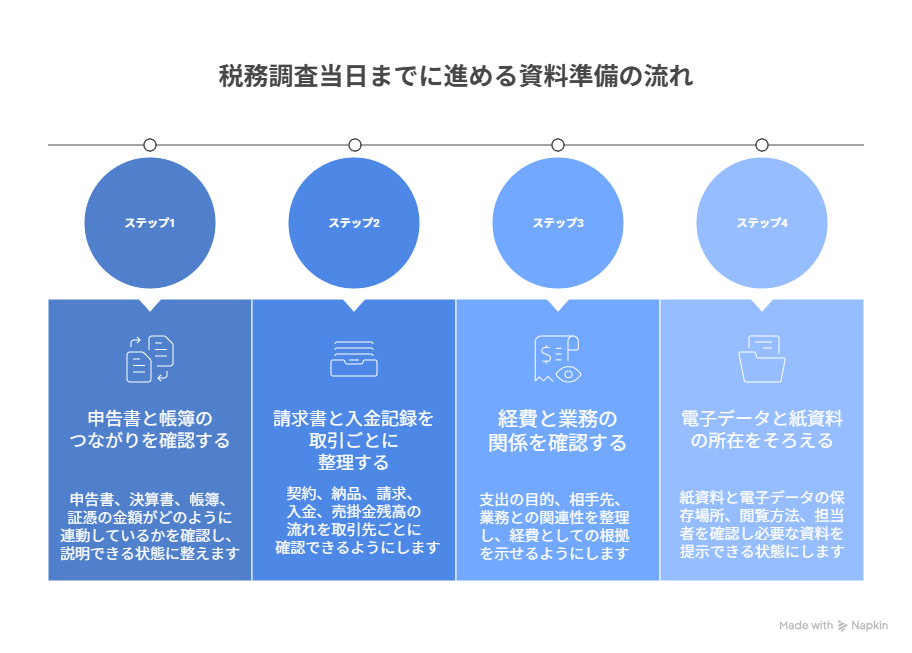

【ステップ1】申告書と帳簿のつながりを確認する

資料準備では、最初に申告書・決算書・帳簿の対応関係を確認しましょう。

税務調査では、申告書に記載された売上や経費の金額が帳簿や証憑からどのように集計されたのかを確認されることがあります。

いきなり細かな資料を確認するのではなく、まずは次の流れをたどれる状態にしておくことが大切です。

- 申告書の金額が、決算書のどの科目に反映されているか

- 決算書の金額が、総勘定元帳や補助簿と合っているか

- 帳簿の金額を裏付ける請求書、領収書、通帳などがそろっているか

- 法人であれば勘定科目内訳明細書、個人事業主であれば青色申告決算書や収支内訳書と整合しているか

特に金額が大きい科目、前年から大きく増減した科目、期末前後の取引は、確認の対象になりやすい部分です。

差額がある場合や変動が大きい場合は、その理由を簡単にメモしておくと説明しやすくなります。

【ステップ2】請求書と入金記録を取引ごとに並べる

次に、売上資料は取引先ごとに整理します。基本的には、契約、納品、請求、入金、売掛金残高の順に並べ、取引ごとの流れを確認できる状態にしておきましょう。

売上は課税所得の基礎となるため、税務調査でも確認対象になりやすい項目です。

例えば、次のような点は確認される可能性があるため、事前に確認しておくと安心です。

- 売上の計上漏れがないか

- 売上の計上時期にずれがないか

- 同じ売上を二重に計上していないか

- 請求額、売上計上額、入金額が一致しているか

- 未入金分が売掛金残高として正しく残っているか

これらのポイントを調査官に確認された際、整理した手元の資料をもとにすぐ根拠を示せるようにしておくことが重要です。

【ステップ3】経費と業務の関係を説明できるようにする

売上の確認ができたら、次に経費を整理します。経費については単に領収書や請求書があるかだけでなく、支出した事実と業務との関係を分けて確認しておくことが大切です。

領収書が残っていても、誰に、何のために、どの業務に関連して支払ったのかが分からない場合、経費としての妥当性を確認するのに時間がかかることがあります。

特に次のような支出は、内容や業務との関係を説明できるようにしましょう。

- 交際費:相手先、目的、参加者、日付

- 外注費:作業内容、成果物、支払条件、請求書と振込記録の対応関係

また、車両費、通信費、家賃、水道光熱費のように私用と事業利用が混ざりやすい支出は、事業利用割合や按分基準を示せるようにしておきます。

【ステップ4】電子データと紙資料の所在をそろえる

最後に、電子データと紙資料の保存場所、閲覧方法、操作担当者を確認しましょう。

電子取引では、取引に関する書類をデータで送受信した場合、その電子データを保存する必要があります。対象となるものには、例えば次のような書類に相当するデータがあります。

- 注文書

- 契約書

- 領収書

- 見積書

- 請求書

- 納品書

- 送り状など

また、次のようなシステムやデータについては、どこに保存されているか、誰が検索・閲覧できるか、必要に応じてどの画面やデータを提示できるかを確認しておきましょう。

- クラウド請求書

- ネットバンキング

- 電子契約

- メール添付のPDF

- クレジットカード利用明細

取引金額、取引先、納品内容などがチャットやメール本文に残っている場合は、その記録の所在も見落とさないようにしましょう。

税務調査当日の流れと回答のしかた

税務調査当日は、調査官の身分確認から始まり、事業概要の聞き取り、帳簿や資料の確認へ進むのが一般的な流れです。

質問を受けた際は、推測で答えるのではなく、確認できている事実と資料に基づいて対応することが重要です。

ここでは、税務調査当日に意識したい4つの対応を見ていきましょう。

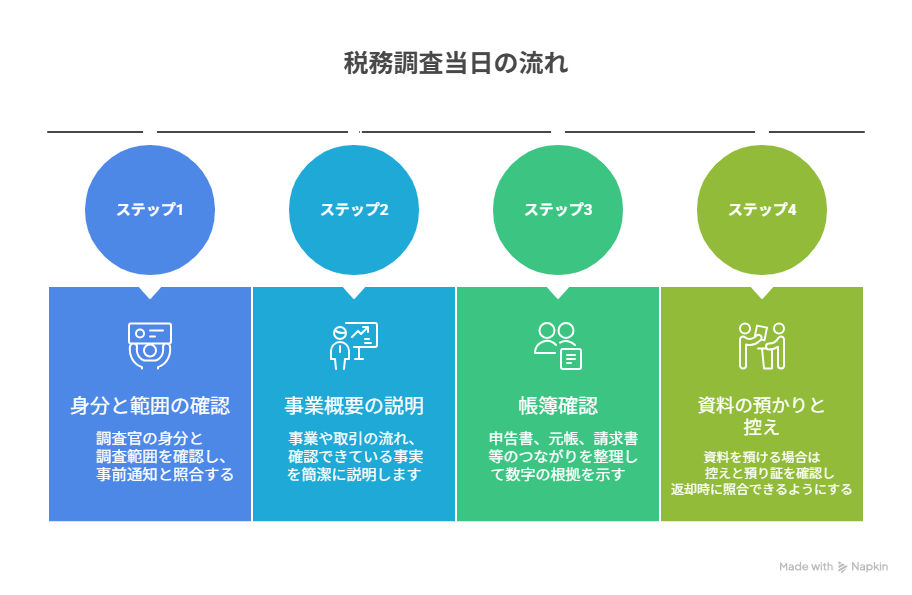

【ステップ1】受付時は調査官の身分と調査範囲を確認する

調査官が訪問したら、最初に身分と調査の対象を確認してから対応を始めます。

税務調査では、調査官が身分証明書と質問検査章を携行し、提示して身分と氏名を明らかにする扱いになっています。

また、税理士が立ち会う場合は、調査の冒頭で役割分担も整理しておきましょう。

具体的には、次のような点を確認しておくと、その後の対応が進めやすくなります。

- 事業内容を誰が説明するか

- 帳簿や資料を誰が提示するか

- その場で確認できない事項を誰が整理するか

- 後日回答が必要な場合に、誰を通じて回答するか

役割分担をあらかじめ決めておくことで、調査の進行に沿って落ち着いて対応しやすくなります。

出典:国税庁「税務手続について」4.税務調査手続(2)身分証明書の提示等

【ステップ2】事業概要の聞き取りでは事実を短く伝える

事業概要の聞き取りでは推測を交えず、確認できている事実を簡潔に伝えましょう。

調査の前半では申告内容や帳簿の数字を理解するために、次のような内容を確認されることがあります。

- 事業内容

- 主な取引先

- 売上の回収方法

- 請求書の発行・管理方法

- 経理担当者

- 在庫や現金の管理方法

これらは、申告内容や帳簿の数字を確認するための前提情報として扱われることがあります。

過去の担当者でなければ分からない事項や、資料を確認しなければ判断できない内容については、その場で断定せず、確認後に回答すると伝えましょう。

【ステップ3】帳簿確認では数字の根拠を順番に示す

帳簿確認では、申告書の金額から総勘定元帳、請求書、領収書、通帳、契約書などへ順番に根拠を示します。

税務調査では、申告書の数字が実際の取引資料や入出金記録と無理なくつながっているかを確認される可能性があります。

例えば売上であれば、次の順番で示すと取引の流れを説明しやすくなります。

- 申告書の売上高

- 総勘定元帳の売上計上額

- 請求書や納品書

- 通帳や入金明細などの入金記録

- 未入金分がある場合の売掛金残高

調査官から帳簿書類の提示や提出を求められた場合は、求められている資料の範囲を確認したうえで対応しましょう。

具体的には、次の点を確認してから資料を示します。

- どの取引に関する資料か

- どの期間に関する資料か

- どの勘定科目に関する資料か

- 帳簿、請求書、領収書、通帳、契約書など、どの種類の資料か

資料がすぐに見つからない場合は、曖昧に答えず、保管場所を確認する必要があることや、確認できる代替資料の有無を伝えます。

出典:国税庁「税務手続について」4.税務調査手続(3)質問事項への回答と帳簿書類の提示又は提出

【ステップ4】預かり資料は控えと預り証を確認する

帳簿書類を調査担当者に預ける場合は、預ける資料の控えを取り、預り証の内容を確認しましょう。

帳簿書類等の預かりは、必要性の説明を受け、納税者の承諾を得て行われるものです。

その際には預り証が交付されるため、どの資料を、いつ、どの範囲で預けたのかを記録しておきます。

具体的には、次の項目を控えておきましょう。

- 書類名

- 対象期間

- 冊数・枚数

- データの種類

- 原本かコピーか

- 預けた日付

原本を預ける場合は、日常業務や資金繰り確認に支障が出ないよう、必要に応じてコピーやデータ控えを手元に残します。

預かり資料を一覧で管理しておくと、調査後の説明や返却確認を記憶ではなく記録に基づいて進めやすくなります。

出典:国税庁「税務手続について」4.税務調査手続(4)帳簿書類の預かりと返還

税務調査後の流れは結果によって変わる

税務調査は、実地調査が終わった時点で必ず完了するわけではありません。

調査結果によって、申告内容に問題がないまま終了する場合もあれば、修正申告、更正処分、不服申立ての検討へ進む場合もあります。

ここでは、税務調査後に想定される4つのケースを整理します。

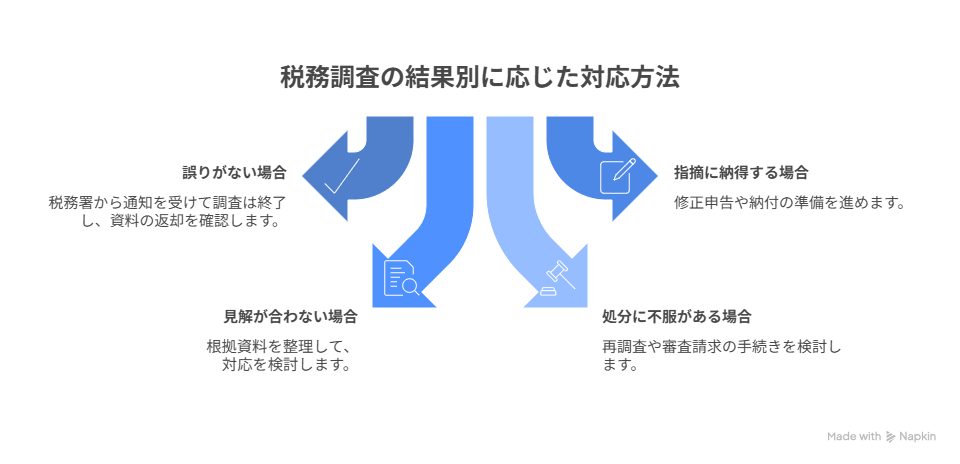

【ケース1】申告内容に誤りがない場合は通知で終わる

申告内容に誤りが認められない場合、税務調査は「更正決定等をすべきと認められない旨の通知」によって終了します。

これは、調査の結果、その時点では更正や決定を行う必要がないと判断された場合に、税務署から書面で通知される手続きで、いわゆる「是認」で終わるケースに当たります。

通知を受けた後は、税務署に提出または預けた資料の返却状況を確認します。

あわせて、以下の内容を社内記録として残しておくとよいでしょう。

- 調査中に聞かれた質問

- 提示した資料

- 回答した内容

- 今後見直したほうがよい経理処理

是認で終わった調査も、次回以降の申告や税務調査で同じ論点を説明するための参考資料になります。

出典:国税庁「税務手続について」4.税務調査手続(9)更正又は決定をすべきと認められない場合の通知

【ケース2】指摘に納得する場合は修正申告へ進む

調査官の指摘に納得できる場合は、修正申告または期限後申告によって申告内容を是正します。

税務署は、申告内容に誤りがあると判断した場合、誤りの内容、金額、理由を説明したうえで、原則として修正申告等を勧める(勧奨する)手続きを取ります。

すでに申告している内容を直す場合は修正申告を行い、申告すべきであったにもかかわらず申告していなかった場合は期限後申告を行う流れです。

提出前には、どの年度、どの税目、どの取引を修正するのかを確認し、本税、延滞税、加算税の見込みも税理士と照合しておきましょう。

また、修正申告を行った場合、その修正申告について再調査の請求や審査請求はできません。

ただし、更正の請求はできるため、提出前に修正理由と根拠資料を確認しておくと、その後の判断にもつながります。

出典:国税庁「税務手続について」4.税務調査手続(6)調査結果の内容の説明と修正申告や期限後申告の勧奨

【ケース3】見解が合わない場合は更正処分への対応を検討する

調査官の指摘内容に同意できない場合は、修正申告を急がず、更正または決定への対応を検討します。

修正申告等の勧奨に応じるかどうかは、納税者の判断に委ねられています。

勧奨に応じない場合は、税務署長が調査結果に基づいて更正または決定の処分を行い、その内容を記載した通知書が送付される流れです。

争点が法解釈や事実認定に及ぶ場合は、指摘内容に関係する資料を整理します。

例えば、次のような資料です。

- 契約書

- 請求書

- メール

- 納品記録

- 入金記録

- 社内稟議

- 業務日報

そのうえで、どの指摘に対して同意できないのか、どの資料を根拠に説明するのかを文書に残しておくと、税理士との検討がしやすくなります。

出典:国税庁「税務手続について」4.税務調査手続(7)更正又は決定

【ケース4】不服がある場合は期限内に救済手続を選ぶ

更正や決定などの処分に不服がある場合は、期限内に救済手続を選びます。

国税に関する処分では、原則として、処分の通知を受けた日の翌日から3か月以内に、次のいずれかを選択できます。

- 税務署長等への再調査の請求

- 国税不服審判所長への審査請求

どちらを選ぶかは、争点の内容、証拠資料、今後の主張方針を踏まえて検討しましょう。

再調査の請求をした後、再調査決定を経た処分になお不服がある場合は、再調査決定書謄本の送達を受けた日の翌日から1か月以内に審査請求を行うことができます。

期限を過ぎると手続きの選択肢が狭まるため、通知書を受け取った日を基準に管理することが大切です。

出典:国税庁「税務手続について」5.権利救済手続(1)再調査の請求・審査請求

税務調査で追徴課税が出た場合の流れ

税務調査で申告漏れや計算誤りを指摘された場合、本税に加えて延滞税や加算税の納付が必要になることがあります。

追徴課税が発生すると、納付期限や修正申告のタイミングによって資金繰りや税負担に影響するため、早めに全体像を確認しておくことが大切です。

ここでは、追徴課税が出た場合に確認したいポイントを解説します。

税額だけでなく、いつ・何を納めるのかを把握し、必要に応じて税理士と対応方針を確認しましょう。

本税と延滞税の納付時期を確認する

追徴課税が見込まれる場合は、まず次の点を確認します。

- 新たに納める本税の納期限

- 実際に納付する予定日

- 延滞税の計算対象になる期間

修正申告によって追加納税が生じる場合、新たに納める税額は、原則として修正申告書を提出する日が納期限です。更正・決定を受けた場合は納期限が異なるため、更正決定等通知書に記載された納期限を確認してください。

提出日と納付日がずれると延滞税にも影響するため、修正申告書を出す日と納付資金を用意する日を合わせて検討しましょう。

延滞税は、原則として法定納期限の翌日から納付する日までの日数をもとに計算されます。

ただし、延滞税は本税に対して課されるものであり、過少申告加算税などの加算税に重ねて課されるものではありません。

出典:国税庁「No.2026 確定申告を間違えたとき」

国税庁「No.9205 延滞税について」

過少申告加算税は修正の時期で変わる

申告すべきであったにもかかわらず申告していなかった場合は、過少申告加算税ではなく無申告加算税が問題になることがあります。

過少申告加算税は、誤りを修正する時期によって扱いが変わります。主な整理は次のとおりです。

- 調査の事前通知を受ける前に自主的に修正申告した場合:

原則として過少申告加算税はかかりません。 - 事前通知を受けた後、調査による更正を予知する前に修正申告した場合:

新たに納める税額に一定割合の過少申告加算税がかかります。 - 調査による更正を予知した後に修正申告した場合や税務署から更正を受けた場合:加算税の割合が上がる場合があります。

どの段階の修正に当たるかは、税務署からの連絡内容や調査の進み具合を踏まえて判断されます。

税務調査を税理士に相談するタイミングと流れ

税務調査の流れをスムーズに進めるには、事前通知を受けた段階から税理士に相談しておくことが有効です。

早めに相談すれば、準備すべき資料、当日の説明方針、調査後の指摘への対応を同じ前提で整理しやすくなります。

ここでは、税理士に相談するタイミングと関与の流れを紹介します。

事前通知を受けた直後に相談する

税理士への相談は、事前通知を受けた直後に行うと、調査当日までの準備を進めやすくなります。

相談時には、税務署から聞いた内容を整理して共有しましょう。

- 調査予定日

- 対象税目

- 対象期間

- 準備を求められた帳簿書類

- 過去の修正申告や指摘履歴

対象税目や対象期間が分かれば、申告書、総勘定元帳、請求書、通帳、契約書などのうち、どの資料を優先して確認すべきかを整理できます。

あわせて、売上の期ずれ(計上時期のずれ)、外注費の実態(給与該当の有無)、役員や親族との取引、消費税区分など、質問されやすい論点も事前に確認しておきましょう。

顧問税理士がいる場合は、税務代理権限証書の提出状況、委任されている税目、事前通知に関する同意の有無も確認しておくと、税務署との連絡経路を整えやすくなります。

当日は説明役と記録役を分ける

税理士が税務調査に立ち会う場合は、経営者と税理士の役割を事前に分けておきましょう。

当日の役割は、次のように整理すると対応しやすくなります。

- 経営者

事業内容、取引の流れ、社内の承認手続、現金や在庫の管理方法を説明する - 税理士

申告書、総勘定元帳、請求書、振込記録との対応関係を確認する - 記録役

調査官の質問、提示した資料、未回答事項、後日確認が必要な論点を記録する

例えば売上の回収方法を聞かれた場合は、経営者が請求から入金までの実務を説明し、税理士が売掛金残高、入金記録、売上計上時期との整合性を確認します。

説明する人と記録する人を分けておくと、調査後に指摘内容や未回答事項を振り返りやすくなります。

調査後は争点ごとに判断する

調査後に指摘を受けた場合は、すべてを一括で認めるか争うかではなく、争点ごとに対応を分けて確認します。

指摘の中には、資料不足により修正を検討するもの、追加資料で説明できるもの、法解釈や事実認定について見解が分かれるものが含まれる場合があります。

そのため、売上計上、経費性、消費税、源泉所得税、役員取引などに分け、次の点を税理士と照合しましょう。

- 指摘内容

- 根拠資料

- 税額への影響

- 修正申告をする場合の延滞税や加算税の見込み

- 追加説明や不服申立てを検討する余地

修正申告に応じるか、更正・決定後の不服申立てを見据えるかは、金額だけでなく、資料の有無や主張の見通しも含めて判断することが大切です。

【まとめ】税務調査の流れをあらかじめ把握し、早めの準備を行いましょう

税務調査は、事前通知から資料準備、実地調査、結果説明、終了手続きへ進むのが一般的です。流れを把握し、申告書・帳簿・請求書・通帳などの資料を整理しておけば、落ち着いて対応しやすくなります。

指摘を受けた場合も、修正申告や更正処分、不服申立てなど結果に応じた対応が必要です。不安がある場合は、早めに税理士へ相談しましょう。

税理士法人Farrow Partnersでは、税務調査の流れを一つひとつ確認しながら、事前通知を受けた方や調査対応に不安がある方をサポートしています。

「税務署から連絡が来たが何をすればよいか分からない」「調査当日にどのように答えればよいか不安」「指摘内容に納得してよいのか判断できない」といったお悩みも、申告内容や帳簿資料を確認しながら一緒に整理いたします。お気軽にお問い合わせください。

お問い合わせ|横浜市都筑区の税理士法人Farrow Partners(ファローパートナーズ)