税務・会計

PL(損益計算書)とBS(貸借対照表)の違いを徹底解説!基礎知識と読み解き方

PLとBSの違いが分かりにくく、それぞれ何を示す書類なのか、どのように読み分ければよいのか迷っている方も多いのではないでしょうか。経営者として財務諸表を扱う際、両者の役割や関係を正しく理解することが、的確な経営判断の出発点となります。

PLは一定期間の収益と費用から利益を見る表であり、BSは特定時点の資産・負債・純資産から財政状態を見る表です。両者をあわせて確認することで会社の状況をより正確に把握しやすくなります。

本記事では、PLとBSの基本的な違いに加え、それぞれの役割や見方、数字のつながり、キャッシュフロー計算書との関係、経営改善に活かすポイントを紹介します。

税理士法人Farrow Partnersでは、PLやBSの見方の整理から、自社の数字をもとにした課題の把握、資金繰りや今後の経営計画の検討まで、実務に即した形でご支援しています。

「数字は見ているものの、どう経営判断につなげればよいか分からない」「自社のPLとBSを踏まえて改善点を整理したい」とお考えの方は、ぜひお気軽にご相談ください。

お問い合わせ | 横浜市都筑区の税理士法人 Farrow Partners(ファローパートナーズ)

PL(損益計算書)とBS(貸借対照表)の違いとは

PLとBSの違いを先に整理すると、PLは一定期間の収益、費用、利益を見る表、BSは決算日時点の資産、負債、純資産を見る表です。

まずは以下の比較表で全体像を押さえましょう。

| 項目 | PL(損益計算書) | BS(貸借対照表) |

| ひと言でいうと | 一定期間にどれだけ稼いだかを見る表 | ある時点で何をどれだけ持ち、どう調達しているかを見る表 |

| 時間軸 | 期間全体(1年、四半期、月次) | 特定時点(決算日、月末) |

| 会計の性質 | フロー情報 | ストック情報 |

| 主な項目 |

|

|

| 分かること |

|

|

| 活用場面 |

|

|

PLで生まれた当期純利益は、配当などを除けばBSの純資産(利益剰余金)に積み上がります。

ここでは、PLとBSの違いに加え、それぞれの役割や関係、キャッシュフロー計算書とのつながりを紹介します。

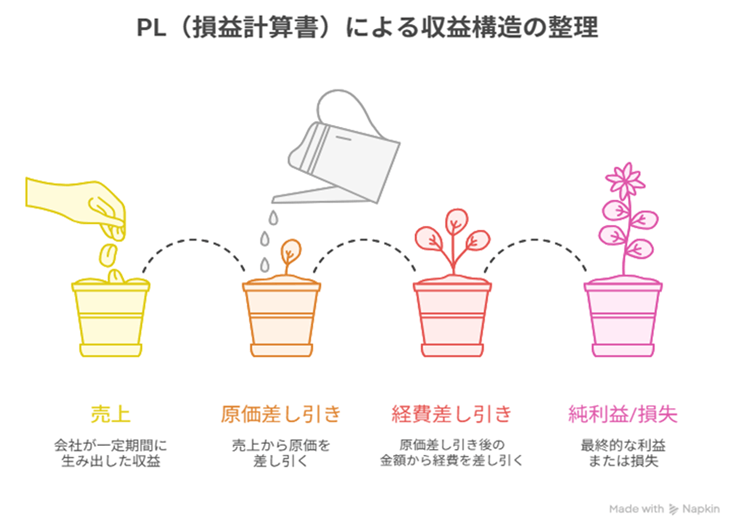

PLは一定期間の収益と費用を示す

PL(損益計算書)は、会社が一定期間にどれだけ利益を上げたのかを確認するための書類です。

売上から原価や経費を順に差し引き、最終的に純利益または純損失がいくらになったのかを表します。

数字が上から下へ積み上がる形で並ぶため、どの段階で利益が増え、どこで費用が重くなっているのかを把握しやすい点が特徴です。

売上が伸びていても経費が増えていれば、手元に残る利益は思ったほど増えない場合があります。PLを見ることで、収益の構造やコストのかかり方を整理しやすくなります。

期間中に生み出された利益は、将来の投資資金や株主への配当、内部留保などに活用されます。

経営者にとっても、戦略の成果を振り返り、販売方法や経費の使い方を見直す判断材料になります。PLは、会社の一年間や四半期の成績表として重要な書類です。

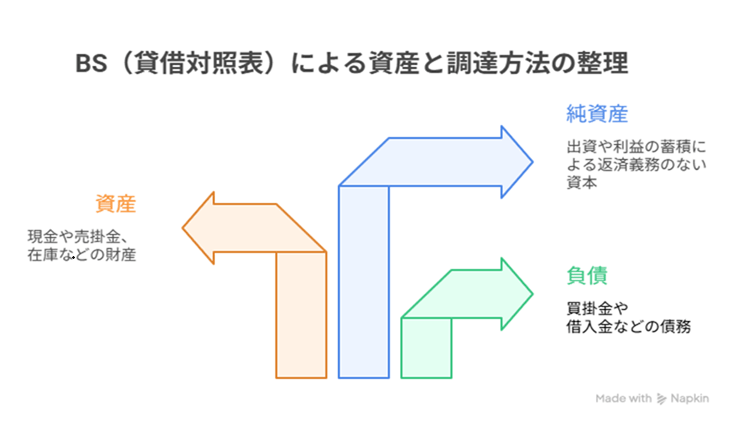

BSは特定時点の資産、負債、純資産を示す

BS(貸借対照表)は、決算日などの特定時点における会社の財政状態を示す書類です。

会社がどのような資産を持ち、それをどのように調達しているのかを一覧で確認できます。

左側には、現金や売掛金、在庫などの資産が並びます。右側には、短期借入金や長期借入金などの負債、さらに株主からの出資や利益の蓄積である純資産が記載されます。

資産と負債、純資産を並べて見ることで、会社の土台がどのように成り立っているのかが見えてきます。

会計では、「資産=負債+純資産」という基本式が成り立ちます。そのため、BSを見ると資金繰りに無理がないか、借入への依存が高すぎないか、自己資本がどの程度積み上がっているかといった点を確認できます。

会社の安全性や安定性を考えるうえで、BSは欠かせない書類といえるでしょう。

PLとBSとあわせて理解しておきたいキャッシュフロー計算書

PLとBSの違いを理解する際には、キャッシュフロー計算書も押さえておきましょう。

キャッシュフロー計算書は期間中に現金がどれだけ入出金されたかを示します。

損益計算書で利益が出ていても現金が不足する場合があり、キャッシュフロー計算書を参照することで実際の資金繰りを確認できます。

PLで計算された利益とBSに計上された資産負債の増減をつなぐ役割を担っています。

営業活動による流れだけでなく投資や財務活動による現金の出入りも把握できるので、資金繰り改善の手段を見つける助けになります。

PL(損益計算書)の見方

損益計算書を見ると、会社が一定期間にどのように売上を上げ、どの段階で利益を生み出しているのかを順を追って確認できます。

各利益の意味を理解することで、本業の収益力や会社全体の稼ぐ力をより正確に把握しやすくなります。

以下は、損益計算書のサンプル例です。

| 区分 | 項 目 | 金 額(内訳) | 金 額(合計) |

|---|---|---|---|

| 経常損益の部 【営業損益の部】 | Ⅰ 売上高 | 10,000,000 | |

| Ⅱ 売上原価 | 6,000,000 | ||

| 売上総利益 | 4,000,000 | ||

| Ⅲ 販売費及び一般管理費 | 2,000,000 | ||

| 営業利益 | 2,000,000 | ||

| 【営業外損益の部】 | Ⅳ 営業外収益 | ||

| 受取利息 | 200,000 | ||

| 受取配当金 | 300,000 | ||

| 営業外収益合計 | 500,000 | ||

| Ⅴ 営業外費用 | |||

| 支払利息 | 300,000 | ||

| 営業外費用合計 | 300,000 | ||

| 経常利益 | 2,200,000 | ||

| 特別損益の部 | Ⅵ 特別利益 | ||

| 固定資産売却益 | 100,000 | ||

| 特別利益合計 | 100,000 | ||

| Ⅶ 特別損失 | |||

| 固定資産除却損 | 400,000 | ||

| 特別損失合計 | 400,000 | ||

| 税引前当期純利益 | 1,900,000 | ||

| 法人税、住民税及び事業税 | 600,000 | ||

| 当期純利益 | 1,300,000 |

また、各項目の意味は以下の通りです。

| 項目 | 概要 |

| 売上高 | 商品やサービスを売って得た総収入 |

| 売上原価 | 商品を仕入れたり作ったりする費用 |

| 売上総利益 | 売上高から売上原価を引いた利益(粗利) |

| 販売費および一般管理費 | 広告費や給料、家賃など営業活動の経費 |

| 営業利益 | 売上総利益から販管費を引いた、本業で稼いだ利益 |

| 営業外収益 | 利息や配当金など本業以外からの収入 |

| 営業外費用 | 借入金の利息など本業以外の費用 |

| 経常利益 | 営業利益に営業外損益を加減した、会社全体の実力を示す利益 |

| 特別利益 | 固定資産の売却益など臨時的な利益 |

| 特別損失 | 災害損失や資産除却損など臨時的な損失 |

| 税引前当期純利益 | 経常利益に特別損益を加減した、税金前の利益 |

| 法人税等 | 法人税や住民税など会社が納める税金 |

| 当期純利益 | 税引前利益から税金を差し引いた、会社に最終的に残る利益 |

ここでは、損益計算書における収益構造を段階的に読み解くうえで重要な、以下の項目の意味と読み解き方を紹介します。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

売上総利益で商品やサービスの採算を見る

売上総利益は、売上高から売上原価を差し引いた額です。

商品の仕入れや製造にかかった費用を除いた利益であり、製品やサービスそのものがどれだけの利益を生んでいるかを示す指標です。

粗利とも呼ばれ、価格設定や原価管理の方向性を考える際の土台になります。売上総利益は原価を差し引いた後の利益であるため、企業の「稼ぐ力」を最もダイレクトに表す数字です。

また、この指標は商品やサービスの付加価値を示すものでもあります。

原価の上昇や値引きの増加によって粗利率が悪化していないかを確認することで、競争力の変化も読み取ることが可能です。

売上総利益率(粗利率)を継続的に見ると、コストを抑えながら付加価値を高められているかが分かります。

業種平均や過去と比較することで自社の商品力が同業他社より優れているかどうかを判断できます。

営業利益で本業の収益力を見る

営業利益は、本業でどれだけ利益を出せているかを表す数字です。

売上総利益から販売費及び一般管理費(販管費)を差し引いた値で、広告宣伝費や人件費、家賃など、日々の営業活動に必要な間接的なコストを差し引いた後に残る利益を示します。

なお、営業利益には受取利息などの営業外収益や、固定資産売却益などの特別利益は含まれません。

そのため、本業だけでどれくらい稼げているかを確認するのに適しており、事業の安定した収益力を評価する際に役立ちます。

また、売上高に対する営業利益の割合である営業利益率を計算すると、企業の収益力や経営効率を測ることが可能です。

営業利益率が高い場合は、コスト管理や販売効率がうまくいっており、本業が順調である可能性が高いと考えられます。反対に低い場合は、価格競争やコスト増加などの課題がある可能性があります。

経常利益で会社全体の経営力を見る

経常利益は、営業利益に営業外収益を加え、営業外費用を差し引いて求める利益です。

本業による利益に加えて、受取利息や配当金などの営業外収益、借入金の利息や為替差損などの営業外費用も含めた、企業の経常的な収益力を表す指標です。

経常利益がプラスで安定している企業は、本業の強さと財務面の安定性が両立していると判断され、銀行などの金融機関からも返済能力が高い企業と見なされやすくなります。

一方で、経常利益が伸び悩んでいる場合は、借入負担が重い、金融収益が少ないなど、財務面に課題がある可能性があります。

また、経常利益率(売上高に対する経常利益の割合)を確認すると、資金調達コストや投資効率の良し悪しを把握しやすくなります。財務戦略を見直すヒントにもなるでしょう。

税引前当期純利益で一時的な損益も含めて見る

税引前当期純利益は、経常利益に特別利益を加え、特別損失を差し引いて求める利益です。

つまり、企業の一会計期間に発生した収益や損失をすべて反映した、法人税等を差し引く前の利益を意味します。

特別利益には固定資産の売却益や投資有価証券の評価益、特別損失には災害損失や資産の除却損などの一時的な要因が含まれます。

そのため、数字に大きな増減がある場合は、例外的な出来事が影響している可能性があります。

税引前当期純利益を確認する際は、経常利益との差にも注目し、特別損益がどの程度影響しているかを見極めることが大切です。

当期純利益で最終的に残る利益を見る

当期純利益は、税引前当期純利益から法人税・住民税・事業税などの税金を差し引き、必要に応じて法人税等調整額(税効果会計による調整)を加減して算出される最終的な利益です。

一定期間のすべての収益から、すべての費用と税金を差し引いた結果として残る利益であり、会社の最終的な着地点を示します。

黒字であれば内部留保を厚くしやすい状態といえますが、赤字が続くと純資産が減少し、自己資本比率の低下にもつながります。ただし、当期純利益には一時的な収益や費用が含まれることもあるため、黒字か赤字かだけで判断しないようにしましょう。

売上高当期純利益率や総資産利益率(ROA)、自己資本利益率(ROE)などもあわせて確認し、収益力や財務の健全性を総合的に見ることが有効です。

BS(貸借対照表)の見方

貸借対照表を見ると、会社がどのような資産を持ち、それをどのような負債や純資産で支えているのかが分かります。

以下は、貸借対照表のサンプル例です。

| 【資産の部】 Ⅰ 流動資産 ・現金及び預金 8,500,000 ・売掛金 4,200,000 ・商品 2,300,000 ・前払費用 300,000 ・未収入金 200,000 流動資産合計 15,500,000 Ⅱ 固定資産 1. 有形固定資産 ・建物 9,000,000 ・工具、器具及び備品 1,200,000 ・土地 3,500,000 有形固定資産合計 13,700,000 2. 無形固定資産 ・ソフトウェア 800,000 無形固定資産合計 800,000 3. 投資その他の資産 ・敷金及び保証金 500,000 ・長期前払費用 200,000 投資その他の資産合計 700,000 固定資産合計 15,200,000 資産合計 30,700,000 | 【負債の部】 Ⅰ 流動負債 ・買掛金 2,800,000 ・短期借入金 2,000,000 ・1年内返済予定長期借入金 1,500,000 ・未払費用 900,000 ・未払法人税等 600,000 ・預り金 200,000 流動負債合計 8,000,000 Ⅱ 固定負債 1. 有形固定資産 ・長期借入金 6,500,000 ・固定負債合計 7,200,000 負債合計 15,200,000

【純資産の部】 Ⅰ 株主資本 ・資本金 5,000,000 ・利益剰余金 10,500,000 株主資本合計 15,500,000 純資産合計 15,500,000

負債・純資産合計 30,700,000 |

|---|

ここでは、貸借対照表の基本的な読み方として、資産の部、負債の部、純資産の部の見方を順に紹介します。

資産の部で会社が持つ財産を見る

資産の部には、現金や売掛金、在庫、設備、土地など、企業が保有するさまざまな経営資源が記載されます。これらは、将来の収益を生み出す土台となるものです。

資産は、主に次の3つに分けられます。

- 流動資産

1年以内に現金化される資産で、現金や売掛金などが含まれます。

- 固定資産

1年を超えて使用・保有する資産で、建物・機械・土地などが含まれます。 - 繰延資産

すでに支出した費用のうち、その効果が将来にわたって及ぶと認められるため、一時的 に資産として計上したものです。創立費・開業費・開発費・株式交付費・社債発行費の5 種類が該当します。

資産の構成を確認することで、資金の使い方の効率や安全性を把握しやすくなり、今後の改善の方向性も見えやすくなります。

負債の部で返済義務のあるお金を見る

負債の部には、企業が抱える借入金や、将来支払う必要がある債務が記載されます。

負債は、支払期限によって次のように分けられます。

| 区分 | 内容 | 見るポイント |

| 流動負債 | 1年以内に支払う買掛金や短期借入金など | 増減を見ることで、手元資金の余裕や資金繰りの状態が分かる |

| 固定負債 | 返済期限が1年を超える長期借入金や社債など | 割合を見ることで、借入への依存度や財務の安定性を判断できる |

債務が過大で返済計画に無理がある場合は、財務リスクが高まる恐れがあります。

そのため、借入依存度や支払能力を継続的に確認しながら、適切な資金調達と返済計画を整え、財務の健全性を保つことが大切です。

純資産の部で会社の安定性を見る

純資産の部には、主に次のような返済義務のない資本が記載されます。

- 株主からの出資(資本金・資本剰余金)

- これまでに積み上げてきた利益剰余金

- その他有価証券評価差額金などの評価・換算差額等

純資産は、企業の安定性を示す基盤です。純資産が多いほど自己資本比率も高まりやすく、借入に過度に頼らない健全な経営につながりやすいと考えられます。

また、利益を積み重ねると純資産は増えますが、配当や自社株買いによって減少することもあります。

一方で、純資産が増えていても、その中身が本業の利益ではなく、資産の値上がりによるものに偏っている場合には注意が必要です。

そのため、純資産を確認する際は、金額だけでなく中身や増え方まで確認することが欠かせません。

あわせて資本効率を高める観点から、投資や資本政策を適切に検討していくことも重要です。

具体例で分かるPL(損益計算書)とBS(貸借対照表)のつながり

PLとBSの違いは、それぞれの役割だけでなく数字同士がどのようにつながっているかまで理解することで、より的確に捉えやすくなります。

商品を仕入れて販売する流れを例に、PLで計上された利益がBSにどのように反映されるのかを見ていきましょう。

商品を仕入れて売った際のPLの動き

まずPLでは、商品を仕入れて販売した結果、どれだけの売上と利益が出たのかが分かります。

例えば、商品を1個50万円で仕入れ、100万円で販売した場合、売上高は100万円、売上原価は50万円、売上総利益は50万円となります。

本例では、販売費および一般管理費のほか、営業外損益や税金などを考えないため、50万円がそのまま当期純利益になります。

つまり、取引はPL上で「100万円の売上が立ち、50万円の利益が残った」と整理できます。

PLの数値例

| 項目 | 金額 |

|---|---|

| 売上高 | 100万円 |

| 売上原価 | 50万円 |

| 売上総利益 | 50万円 |

| 販売費および一般管理費 | 0円 |

| 当期純利益 | 50万円 |

PLの利益がBSの純資産に反映される流れ

次に、PLで生まれた利益がBSにどのように表れるのかを見ていきましょう。

PLで生まれた利益は、配当などで社外に流出しない限り、BSの純資産として積み上がります。

例えば、販売代金100万円をすでに回収しており、一方で仕入代金50万円は未払いであるとします。

この場合、BSには、資産として現金100万円、負債として買掛金50万円、純資産として利益剰余金50万円が計上されます。

なお、商品はすでに販売済みであるため、在庫は残りません。

つまり、PLで計上された利益は、BSでは純資産の増加として残るのです。

BSへの反映例

| 資産の部 | 金額 | 負債・純資産の部 | 金額 |

|---|---|---|---|

| 現金 | 100万円 | 買掛金 | 50万円 |

| 利益剰余金 | 50万円 | ||

| 資産合計 | 100万円 | 負債・純資産合計 | 100万円 |

PLとBSをあわせて確認する重要性

経営判断においては、PLとBSをあわせて活用することが重要です。

なぜなら、PLだけでは利益や収益性は把握できても、安全性や資金繰りの状況までは十分に見通しにくいためです。

また、BSだけでは財政状態は確認できても、収益性までは捉えにくい面があります。

両者をあわせて見ることで、利益が出ていても資産の流動性に問題がないか、負債が過大になっていないかなど、企業の状態を多面的に判断しやすくなります。

さらに、キャッシュフロー計算書もあわせて確認することで、数字の背景にある実際の資金の流れまで把握しやすくなります。

例えば利益率が高い事業部門であっても、資産回転率が低ければ、資産を十分に活用できていない可能性があり、改善の余地があると分かるのです。

複数の財務諸表を横断して読む習慣を持つことが、経営の実態をより正確に捉えることにつながります。

関連記事:財務諸表とは?読み方は?財務3表の基礎から分析指標までを完全網羅

PL(損益計算書)とBS(貸借対照表)のメリット

PLとBSは、どちらも企業の経営状態を読み解くうえで欠かせない財務書類です。

PLとBSをそれぞれ活用することで、経営の異なる側面をカバーできます。

それぞれが担う役割やメリットを理解したうえで、適切な経営分析に役立てましょう。

PL(損益計算書)のメリット:企業の収益性を多角的に把握できる

PL(損益計算書)の強みは、企業の稼ぐ力を複数の視点から確認できる点にあります。

主な分析指標は次のとおりです。

| 指標 | 計算式 | 読み解き方 |

| 売上総利益率 | 売上総利益 ÷ 総売上高 × 100 | 商品・サービスそのものの収益力を示す。この数値が低い場合、原価や仕入コストの見直しが必要と考えられる |

| 営業利益率 | 営業利益 ÷ 総売上高 × 100 | 本業の運営効率を反映する指標。低水準であれば、販管費の削減など業務の効率化が求められる |

| 経常利益率 | 経常利益 ÷ 総売上高 × 100 | 営業外損益も加味した企業全体の稼ぐ力を示す指標で、期をまたいだ業績比較にも活用される |

PL(損益計算書)の特徴は、利益を5つの区分(売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益)に分けて段階的に示す点にあります。

どの段階で利益が減少しているかを追うことで、コスト構造の問題箇所を特定しやすくなるでしょう。

BS(貸借対照表)のメリット:支払能力と経営安定性を把握できる

BS(貸借対照表)を活用すると、その企業が借金をどの程度抱えているか、また短期・長期の支払いに対応できる体力があるかどうかを把握できます。

代表的な分析指標は以下のとおりです。

| 指標 | 計算式 | 読み解き方 |

| 流動比率 | 流動資産 ÷ 流動負債 × 100 | 短期間で現金化できる資産と、近い将来に返済が必要な負債のバランスを示す。120〜130%程度あれば、資金繰りに余裕があると判断される |

| 固定比率 | 固定資産 ÷ 自己資本(純資産)× 100 | 長期保有の固定資産を自己資本でどれだけまかなえているかを表す。自己資本の範囲内に収まっていれば、財務的に安定していると評価できる |

| 自己資本比率 | 純資産 ÷ 総資産(負債+純資産)× 100 | 総資産のうち自己資本が占める割合を示す。値が高いほど借入への依存度が低く、健全な財務体質と判断できる |

PL(損益計算書)とBS(貸借対照表)を経営改善に活かす方法

PLとBSは、会社の現状を把握するだけでなく、経営課題を整理し、改善の方向性を考えるうえでも役立ちます。

ここでは、PLとBSを経営改善に活かす方法を紹介します。

PLから収益性改善のポイントを確認する

収益性を高めるには、まずPLを確認し、どの商品やサービスで利益が出ているのかを正しく把握することが有効です。

売上が伸びていても、利益率が低ければ、十分な利益が残らない場合があるためです。そのため、PLの売上総利益率や営業利益率を確認しながら、商品やサービスごとの採算性を見ていきます。

利益率が低い部門については、価格設定や原価管理を見直すとともに、販促方法や販売チャネルの適正化も検討しましょう。

さらに、固定費と変動費に分けてコスト構造を整理し、人件費や外注費などを適切に管理することも大切です。

顧客層別、地域別、チャネル別に利益率を比較することで、どこに注力すべきかが見えやすくなり、収益性改善の具体策につなげやすくなります。

BSから財務健全性の課題を探る

財務健全性を高めるには、会社にどれだけ支払う力があるのかを継続的に確認することが欠かせません。利益が出ていても、資金繰りが悪化すれば経営は不安定になるためです。

そのため、BSを使って、現金預金や売掛金、在庫、借入金などの残高を確認し、流動比率や自己資本比率などの安全性指標を追っていきます。

例えば、流動比率が低下している場合は、在庫の圧縮や売掛金の回収促進、短期借入の見直しなどを進める必要があります。

また、自己資本比率が低い場合は、利益を積み増して内部留保を厚くすることに加え、増資や資本政策の検討によって財務基盤を強化することも有効です。

借入返済計画もあわせて見直し、無理のない負債水準を保つことが、安定した経営につながります。

PLとBSをもとに将来の資金計画と投資判断を行う

将来の資金計画や投資判断では、PLとBSを組み合わせて考えることが大切です。

なぜなら、投資は利益だけでなく、手元資金や借入余力にも大きく影響するためです。

例えば、大型設備投資を検討する場合は、まずBSから内部留保や借入余力を確認し、そのうえで、その投資によって将来PLにどのような収益と費用が生じるかを予測します。

さらに、投資後にキャッシュフローが一時的に悪化する可能性があるなら、短期資金を確保する計画もあわせて立てておく必要があります。

収益性や回収期間を数値で把握しながら判断することで、無理のない成長戦略を描きやすくなります。

PL(損益計算書)とBS(貸借対照表)を読む際の注意点

PL(損益計算書)とBS(貸借対照表)は、経営実態を把握するための強力なツールです。

しかし、それぞれの書類を単独で、あるいは表面的な数字だけで判断してしまうと、実態と乖離した誤った結論を導くリスクがあります。

ここでは、各書類を活用する際に特に注意すべき代表的な誤解を紹介します。

PL(損益計算書)が黒字であれば、手元の資金も増えていると誤解することがある

PL(損益計算書)に黒字が記載されていると、「業績は安定している」と捉えがちです。しかし、この判断には落とし穴があります。

PL(損益計算書)が示すのは、あくまでも一定期間における収益と費用の差し引き結果にすぎません。

売上として計上されていても、取引先からの入金がまだ済んでいないケースでは、帳簿上の利益と手元資金の動きが一致しないことがあります。

つまり、黒字であっても実際の現金が増えているとは限らないのです。

PL(損益計算書)を確認する際は、「計上された利益が実際の資金の流れに反映されているか」という視点を忘れずに持つことが重要です。

関連記事:会社の資金繰りが厳しいときに取るべき対応策!資金調達の種類も解説

関連記事:資金繰りを改善するには?今すぐ実践できる改善方法10選を徹底解説!

定していると誤解することがある

BS(貸借対照表)に記載された資産の総額が大きいと、財務的に余裕のある会社だという印象を持ちやすいですが、これも注意が必要です。

資産の規模が大きく見えていても、その多くが金融機関からの借入で構成されている場合、返済義務を抱えた状態であり、経営の安定性が高いとは言い切れません。

BS(貸借対照表)を正しく読むには、資産の絶対額よりも、負債と純資産の構成比率に着目することが重要です。

自己資本比率などの指標を用いて、「資産のうちどれだけを自己資金でまかなえているか」を確認するようにしましょう

PL(損益計算書)とBS(貸借対照表)の違いに関するよくある質問

ここでは、PLとBSの違いに関するよくある質問についてまとめました。

Q1.PLとBSはどちらが重要ですか?

損益計算書と貸借対照表のどちらが重要かという質問には、片方だけでは企業の健康状態を正しく評価できないと答えられます。

PLは収益性やコスト構造を分析するために重要であり、BSは財政状態や資金調達の安全性を確認するために重要です。

両者は役割が異なり、PLが黒字でもBSに問題があれば、 経営が立ちゆかなくなる可能性があります。

二つの表をバランス良く読み、キャッシュフロー計算書もあわせて現金の流れを確認することで、企業の全体像を捉えることができます。

Q2.PLが黒字なら安心と言えますか?

損益計算書が黒字だからといって安心とは限りません。

売上高から経費を差し引いた結果が黒字であっても、売掛金の回収遅延や在庫過多で現金が不足する場合は支払いが滞る危険があります。

貸借対照表で資産と負債のバランスを確認し、キャッシュフロー計算書で営業、投資、財務活動による現金の流れを把握して初めて安全な経営が実現します。

黒字経営でも資金繰りを怠れば経営危機に陥ることがあるため、利益と現金を区別して管理することが重要です。

Q3.PLとBSの違いを実務でどう活かしたらいいですか?

PLで収益力を、BSで財務の健全性を確認し、両方をあわせて経営判断に活かしましょう。

PLは一定期間の収益と費用を記録するフローの表であり、売上総利益や営業利益を確認することで、事業の採算性やコスト構造を分析できます。

BSは特定時点の資産、負債、純資産を示すストックの表であり、安全性や資金繰りの余力を確認するのに役立ちます。

双方の特性を意識して活用することで、収益力と財政の健全性を同時に分析できます。

PLで得た利益がBSの純資産にどう反映されているかを確認すると、利益と資本の動きを把握しやすくなり、経営戦略の立案にも役立てられます。

【まとめ】PL(損益計算書)とBS(貸借対照表)の違いを理解し、経営判断に活かしましょう

PL(損益計算書)とBS(貸借対照表)はどちらも企業の健康状態を知るための財務諸表ですが、示す内容と時間軸が異なります。

PLは期間中の収益と費用をまとめ利益を明らかにし、BSは特定時点の資産と負債のバランスを示し財政状態を表すものです。

PLとBSの違いを理解し、キャッシュフロー計算書も含めて総合的に分析することで、企業の現状を正しく把握し将来の戦略を立てましょう。

税理士法人Farrow Partnersでは、PLやBS、キャッシュフローの見方を踏まえた現状分析から、課題の整理、資金繰りの確認、今後の経営計画の検討まで、実務に即した支援を行っています。

財務状況を踏まえた経営判断にお悩みの方は、ぜひお気軽にお問い合わせください。

お問い合わせ | 横浜市都筑区の税理士法人 Farrow Partners(ファローパートナーズ)