相続

相続手続きは何から始める?死亡届から遺産分割までの流れを徹底整理

ご家族が亡くなり相続が発生したとき、「何から始めるべきか分からない」「手続きが多すぎて不安」と感じる方は多いのではないでしょうか。

まず行うべきは、死亡届の提出や健康保険、年金などの各種届出といった初期の手続きです。その後、遺言書の有無を確認し、相続人の確定、遺産の内容を把握することで、相続の基礎を整えていきましょう。

本記事では、相続を何から始めるべきか悩む方に向けて、相続発生後の流れと必要な手続きを解説します。自身のケースに照らし合わせ、漏れのないよう進めるための参考にしてください。

税理士法人Farrow Partnersでは、相続に関する無料相談を承っております。初めて相続を迎える方にも、手続きの流れや必要書類の準備など、最初の一歩から丁寧にご案内いたします。お気軽にご相談ください。

お問い合わせ | 横浜市都筑区の税理士法人 Farrow Partners(ファローパートナーズ)

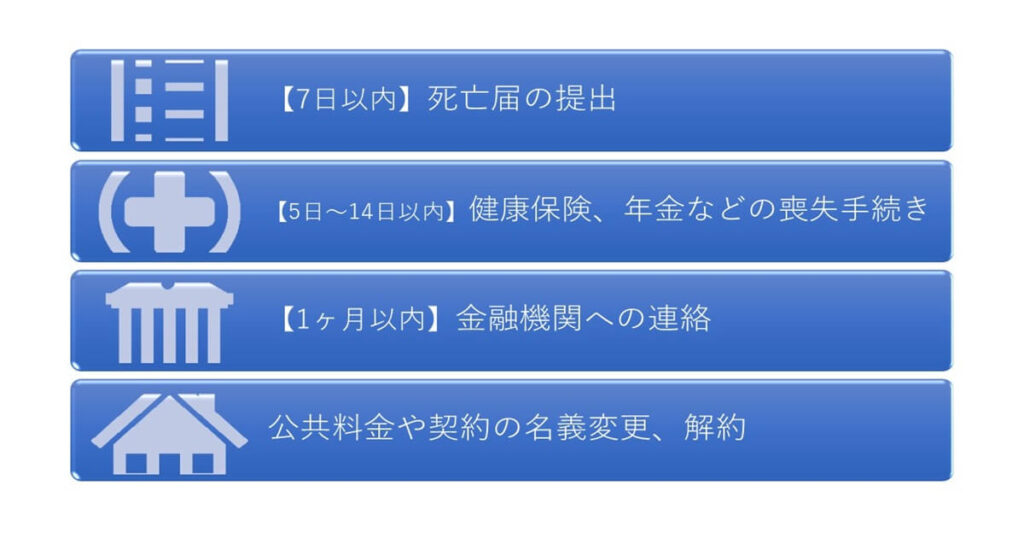

【緊急対応】相続が発生した直後に行うべき主な手続き4つ

相続が発生した直後は、遺産分割に取りかかる前に緊急度の高い手続きを先に済ませましょう。

相続が発生した直後は、遺産分割に取りかかる前に緊急度の高い手続きを先に済ませましょう。

ここでは、相続開始後に早めに対応しておきたい主な手続きを紹介します。

- 死亡地、本籍地、届出人の住所地のいずれかに死亡届を提出する

- 健康保険、年金などの喪失手続きを行う

- 金融機関に連絡する

- 公共料金や契約の名義変更、解約を進める

①死亡地、本籍地、届出人の住所地のいずれかに死亡届を提出する

死亡の事実を知った日から7日以内に、市区町村役場へ死亡届を提出しましょう。

提出先は、死亡地、本籍地、届出人の住所地(所在地)のいずれでも構いません。

また、火葬、埋葬には市区町村長の許可が必要と法律で定められています。

火葬には死体火葬許可証が必要になるため、死亡届の提出とあわせて火葬許可の申請を行いましょう。交付された許可証は葬儀社にも共有してください。

参考:戸籍法 | e-Gov 法令検索

参考:墓地、埋葬等に関する法律の概要|厚生労働省

参考:死亡届|新宿区

②健康保険、年金などの喪失手続きを行う

健康保険については、故人が国民健康保険に入っていた場合、死亡日から14日以内に世帯主が市区町村窓口で資格喪失の届出と保険証の返却を行います。

会社の健康保険に入っていた場合は、死亡日から5日以内に事業主が被保険者資格喪失の手続きを行います。これに伴い厚生年金の資格喪失も会社側で併せて進みます。

年金については、故人のマイナンバーが日本年金機構に登録済みなら死亡届は原則不要です。ただし未登録などで届出が必要な場合は、厚生年金等は10日以内、国民年金は14日以内に遺族が届け出を行ってください。

なお、未支給年金を受け取るには別途申請が必要になるため、日本年金機構のホームページを確認して手続きを進めましょう。

また、状況に応じて介護保険証の返却や世帯主変更届の提出など、該当する手続きも速やかに対応してください。

参考:年金受給者が亡くなりました。何か手続きは必要ですか。|日本年金機構

参考:国民健康保険の加入・喪失手続|東京都

参考:従業員が退職・死亡したとき(健康保険・厚生年金保険の資格喪失)の手続き|日本年金機構

③金融機関に連絡する

金融機関への連絡は、葬儀費用など生活に関わる支払いが落ち着いてから、死亡後おおむね1か月以内を目安に行いましょう。

死亡の連絡をすると、故人名義の口座は凍結され、無断の引き出しや資金移動を防げます。

ただし、口座が凍結されると公共料金やクレジットカードの自動引き落しも停止するため、手続きの時期は慎重に判断してください。

また、故人に借入や債務があり相続放棄を検討する場合は、凍結前でも故人口座からの引き出しは厳禁です。

預金を引き出す行為は、法律上「相続を承継する意思」とみなされ、相続放棄ができなくなる恐れがあります。

④公共料金や契約の名義変更、解約を進める

故人が契約していた各種サービスについて、今後も利用するかどうかを家族で確認しましょう。

主な対象は次のとおりです。

- 電気、ガス、水道などの公共料金

- 携帯電話

- インターネット回線

- 各種サブスクリプション(動画配信サービス、音楽配信サービスなど)

継続する場合は名義を相続人に変更し、利用しない場合は解約の連絡を行いましょう。

また、光回線のルーターや介護用品などレンタル、貸与品がある場合は、返却の有無や期限を早めにチェックしましょう。

返却が遅れるとレンタル料や損害金が発生することがあるため、返送先や回収方法もあわせて確認しておくと安心です。

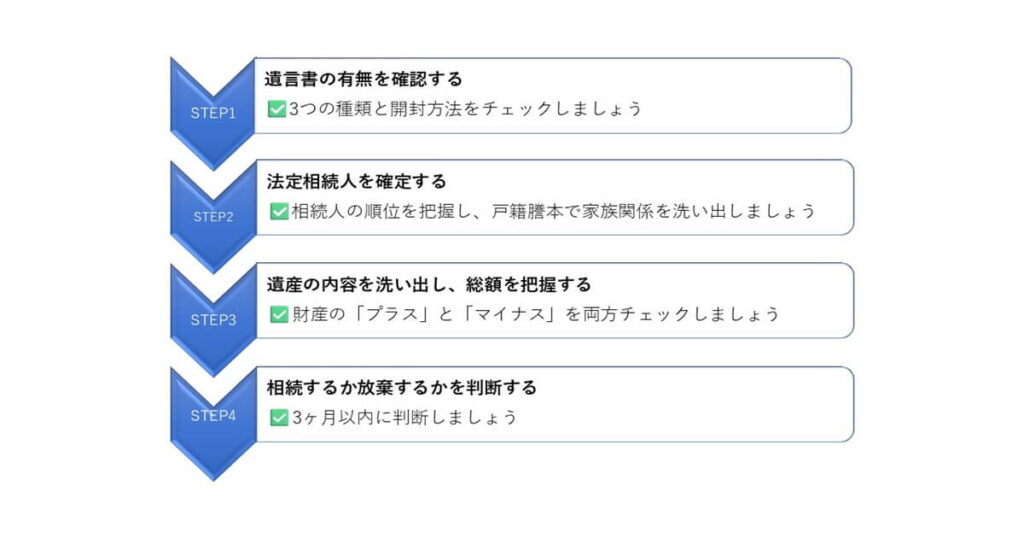

【初期対応】遺言書、相続人、遺産を確認する4つの手順

緊急の対応を終えたら、相続手続きの準備に進みましょう。

ここでは、相続手続きを始める際に最初に確認すべき4つの手順を紹介します。

- 遺言書の有無を確認する

- 法定相続人を確定する

- 遺産の内容を洗い出し、総額を把握する

- 相続するか放棄するかを判断する

手順に沿ってチェックすることで、遺産分割やその後の相続手続きを円滑に進めやすくなります。

1.遺言書の有無を確認する

相続手続きを進める前に、故人が遺言書を残していないかを確認しましょう。

遺言書には「財産を誰に、どのように分けるか」が記されており、遺産分割協議(相続人の話し合い)よりも法律上優先されます。

遺言書の主な種類は、次の3つです。

- 自筆証書遺言

故人が自筆で作成した遺言。法務局の保管制度を利用して預けられている場合もあり、安全に保管したい、紛失や改ざんを防ぎたい場合に利用されます。 - 公正証書遺言

公証役場で公証人が作成した遺言。原本が公証役場に保管されるため、信用性が高く、法的な形式の不備によって無効になる可能性が極めて低いのが特徴です。 - 秘密証書遺言

内容を秘密にしたまま、公証役場で存在のみを証明する遺言。公証人は内容を確認せず、遺言の存在と作成手続きが行われた事実のみを証明する方式です。

なお、遺言書が見つからない場合は、相続人全員で財産の分け方を話し合い、結果に基づいて手続きを進めます。

自筆証書遺言や秘密証書遺言は自分で開封しないように注意

自宅の金庫や引き出しなどから自筆証書遺言や秘密証書遺言が見つかった場合は、自分で開封せず、そのまま家庭裁判所へ相談しましょう。

自筆証書遺言や秘密証書遺言は、開封前に「検認」と呼ばれる処理が必要です。

検認とは家庭裁判所に遺言書を提出し、相続人全員にその存在を知らせたうえで内容や形式を確認する手続きのことです。

もし検認を経ずに開封すると遺言書が無効になる可能性があるため、必ず正式な手順を踏みましょう。

なお、公正証書遺言や法務局で保管された自筆証書遺言については、検認手続きは不要です。

参考:遺言書の検認 | 裁判所

2.法定相続人を確定する

遺言書の内容を確認したら、次に相続人を漏れなく確定しましょう。

故人の遺産を引き継げるのは、民法で定められた「法定相続人」に限られます。

遺言で特別に受遺者が指定されていない限り、基本的には配偶者と血縁者が対象です。

配偶者は常に相続人となり、血族の順位は次のとおりです。

- 第1順位:子ども(すでに亡くなっている場合は孫など直系卑属)

- 第2順位:親などの直系尊属(子がいない場合)

- 第3順位:兄弟姉妹(子、親がいない場合)

相続人の確定には、戸籍謄本を確認する

相続人を確定するには、故人の出生から死亡までのすべての戸籍謄本を取り寄せ、婚姻、転籍、除籍などの記録を確認しましょう。

あわせて相続人全員の現在の戸籍謄本も取得し、法定相続人を漏れなく特定します。

戸籍をたどれば、「認知された子がいるか」「既に亡くなった相続人がいるか」なども把握できます。該当する場合、その子どもが代襲相続人となる可能性も判断できます。

新たな相続人が後から判明すると、手続きや協議が振り出しに戻るため、必ず最初の段階で確認しましょう。

3.遺産の内容を洗い出し、総額を把握する

相続人を確定したら、遺産の内容を洗い出し、総額を把握します。

遺産と言うと現金や不動産などプラスの財産に目が行きがちです。

しかし、借入金や未払い金などマイナスの財産もすべて相続対象に含まれる点を覚えておきましょう。

主なプラスの資産の例は、以下のとおりです。

| 現金や預貯金 | ・普通預金 ・定期預金 ・外貨 |

| 証券 | ・上場株式 ・未上場株式 ・投資信託 ・国債 ・社債 |

| 不動産 | ・土地 ・建物 ・農地 ・山林 ・貸家 |

| 事業関連資産 | ・事業用預金 ・売掛金 ・在庫 ・機械設備 ・未収入金 |

| 車両 | ・自動車 ・バイク ・船舶 |

| 動産 | ・貴金属 ・宝飾品 ・骨董 ・美術品 |

| デジタル資産・口座残高 | ・暗号資産 ・電子マネー残高 ・ネット証券口座内の残高、有価証券 |

主なマイナスの資産(負債)の例は、以下のとおりです。

| 借入金 | ・住宅ローン ・自動車ローン ・事業ローン ・カードローンやリボ払い ・銀行借入 |

| 未払い金 | ・家賃 ・医療費 ・介護費 ・公共料金や通信費 ・保険料の未払分 |

| 未納の税金 | ・所得税 ・住民税 ・固定資産税 ・消費税 |

| 保証債務 | ・連帯保証 ・根保証 |

| 損害賠償義務等 | 判決、和解で確定したもの |

| 事業債務 | ・買掛金 ・未払仕入 |

仮に負債が財産を上回るようであれば、次章で説明する相続放棄も視野に入れる必要があります。

一方で、資産がプラスの場合でも、相続税の申告が必要かどうか判断するためには、正確な評価額を把握しておくのが大切です。

遺産総額の求め方については、「【3600万円まで非課税】相続税はいくらからかかる?計算方法や手続きを徹底解説」のセクション「遺産の合計(正味の遺産総額)」を求める6つの手順」で紹介しています。ぜひ参考にしてください。

遺産の全体像を把握した後は、財産目録を作成して整理するのがおすすめ

財産目録とは、相続財産の「資産」と「負債」を根拠資料と評価日、金額とあわせて一覧にした台帳です。

相続人全員が同じ情報を共有できるため、財産の分け方を話し合う際にも役立ちます。

ご自身で作成することも可能ですが、税理士に依頼すれば、財産の洗い出しから評価、一覧作成、税務上の判断材料の整理までを一括して任せられます。

内部リンク:税務顧問

4.相続するか放棄するかを判断する

故人の遺産と負債の内容が分かった段階で、相続を承継するか放棄するかを早めに判断しましょう。

相続には、次の3つの方法があります。

- 単純承認

プラス、マイナスすべての遺産を引き継ぐ方法です。特別な手続きをしなくても、相続放棄をせずに期限を過ぎると自動的に単純承認となります。 - 相続放棄

遺産を一切相続しない方法。借金などマイナスの財産が多い場合に有効です。 - 限定承認

相続した財産の範囲でマイナスの財産における返済責任を負う方法。資産と負債のどちらが多いか不明なときに選ばれます。※相続人全員が共同で家庭裁判所に申述する必要があり、手続きが複雑なため実務上はあまり利用されていません。

借金などマイナスの財産が多い場合は、遺産を一切受け取らない相続放棄という選択肢も検討できます。

相続放棄や限定承認を選ぶ場合は、3か月以内に判断を

相続放棄や限定承認は、相続開始を知った日(通常は死亡日)から3か月以内に判断しましょう。

手続きを進めるには、家庭裁判所への申述が必要です。期限を過ぎると放棄や限定承認はできず、すべての遺産を承継したものと扱われます。

この3か月は「熟慮期間」と呼ばれます。負債が多い、または財産と負債のどちらが多いか不明でも、熟慮期間内に方針を決めましょう。

判断が難しいときは、家庭裁判所に熟慮期間の延長を申請することも可能ですが、理由の説明が求められます。

相続が始まったら、まず遺産の内容を早めに確認し、相続をどのように進めるか方針を検討しておきましょう。

参考:相続の放棄の申述 | 裁判所

参考:相続の限定承認の申述 | 裁判所

【10か月以内が目安】相続遺産を受け継ぐ場合、遺産分割協議を行いましょう

遺産を相続することになった場合、次に誰がどの財産を引き継ぐかを決めます。

遺言がない場合や、遺言に記載されていない財産がある場合は、相続人全員で話し合い、分け方を決定します。これを遺産分割協議といいます。

遺産分割協議には法律で定められた期限はありません。しかし、相続開始から10か月以内(相続税の申告期限)までに合意を整えるのが望ましいとされています。

遺産の分割が確定していないと、相続税の計算や各種特例の適用ができないためです。

相続手続きを円滑に進めるためにも、できるだけ早い段階で協議を始めるのをおすすめします。

遺産分割協議を進めるポイント

遺産分割は民法で、相続人全員の話し合いにより行うと定められており、誰か一人でも欠けたり反対したりすると成立しません。

遠方の相続人がいる場合は、電話やオンライン会議などを活用し、全員が参加できるようにしましょう。

また、協議では法定相続分(各相続人の相続割合の目安)を参考にしますが、必ずしもその割合に従う必要はありません。

全員が納得すれば、「自宅は長男が取得し、他の預金で次男、三男に調整する」といった柔軟な分け方も可能です。

協議がまとまったら遺産分割協議書を作成する

協議がまとまったら、後のトラブルを防ぎ、相続人全員の合意内容を明確にするため、内容を書面に残しましょう。

誰がどの財産を相続するかを具体的に記載した書類を、遺産分割協議書といいます。

協議書に決まった形式はありませんが、相続人全員の署名と捺印が必要です。

一般的には、「不動産○○は誰が取得する」「預金口座□□は誰が引き継ぐ」といった形で具体的に記載し、全員が署名します。

遺産分割協議書は、不動産の登記変更や銀行預金の払い戻しなどで提出を求められるため、紛失しないよう大切に保管しましょう。

遺産分割の内容が決定したら、各種財産の名義変更、相続手続きを行いましょう

名義変更の手続きには、法律で期限が定められていないものも多くあります。しかし、後回しにすると手続きが複雑になったり、必要なときに財産を処分、利用できなくなったりする恐れがあります。

遺産分割がまとまった財産から、順に手続きするのが安心です。ここでは、遺産分割の内容が決定したあとに行いたい各種財産の名義変更、相続手続きを紹介します。

- 準確定申告【4か月以内】

- 相続税の申告、納税【10か月以内】

- 不動産の相続登記(名義変更)【3年以内】

- 生命保険金の請求【3年以内】

- 自動車の名義変更

- 預貯金、有価証券の相続手続き

準確定申告【4か月以内】

被相続人が亡くなると、その年の1月1日から死亡日までを1つの課税期間として所得税の計算と申告を行う必要があります。これを準確定申告といいます。

準確定申告の対象になるのは、故人に事業所得、不動産所得、年金収入など確定申告が必要な所得があった場合です。

給与所得者で年末調整が済んでいる場合や、所得が少なく申告義務がない場合は、提出の必要はありません。

申告と納税の期限は、相続の開始を知った日の翌日から4か月以内です。

手続きを確実に進めるためにも、税理士に相談して確認すると安心です。

参考:No.2022 納税者が死亡したときの確定申告(準確定申告)|国税庁

相続税の申告、納税【10か月以内】

遺産の規模によっては、相続税の申告や納税が必要になる場合があります。

相続税はすべての相続に課税されるわけではなく、遺産総額から非課税枠(基礎控除額)を差し引いた残りが課税対象です。

基礎控除額は、「3,000万円 + 600万円 × 法定相続人の数」で計算します。

相続税の申告が必要な場合は、被相続人(故人)の死亡の翌日から10か月以内に、所轄の税務署へ申告書を提出しましょう。

相続税の求め方については、「【3600万円まで非課税】相続税はいくらからかかる?計算方法や手続きを徹底解説」のセクション「相続税はいくらかかる?「遺産の合計(正味の遺産総額)」から税額を計算する4つの手順」で紹介しています。ぜひ参考にしてください。

不動産の相続登記(名義変更)【3年以内】

不動産を相続した場合は、法務局で所有者名義を相続人へ変更する手続き(相続登記)を行います。

2024年4月の法改正により、不動産の相続登記は義務化されました。

相続による不動産の取得を知った日から3年以内に登記申請をしない場合、最大10万円の過料が科される恐れがあります。

生命保険金の請求【3年以内】

故人が生命保険に加入していた場合は、受取人が保険会社に死亡保険金の請求を行います。

請求の期限は、死亡を知った日から3年以内と法律で定められています。

期限を過ぎると受け取れなくなるおそれがあるため、忘れずに手続きしましょう。

保険金は受取人固有の財産ですが、「みなし相続財産」として相続税の課税対象に含まれる場合があります。

ただし、契約者や受取人の関係によっては非課税枠が設けられているため、申告時には内容を確認しておくと安心です。

参考:No.4114 相続税の課税対象になる死亡保険金|国税庁

自動車の名義変更

故人が自動車を所有していた場合は、運輸支局で名義変更(移転登録)の手続きを行います。

車検証の所有者欄を相続人名義に書き換える形です。

手続きをしないままにしておくと、売却や廃車の手続きができなかったり、自動車税の通知が故人宛に届いたりするなどの問題が生じます。

相続が分かった段階で、できるだけ早めに名義変更を済ませておきましょう。

預貯金、有価証券の相続手続き

故人名義の預貯金は、各金融機関で所定の相続手続きを行い、払い戻しや口座名義の変更をします。

一般的には、遺言書または遺産分割協議書のほか、相続人全員の戸籍謄本や印鑑証明書などの書類が必要です。

手続きが完了すると、各相続人の口座へ預金が振り込まれます。

また、株式や投資信託などの有価証券については、証券会社を通じて名義変更の手続きを進めましょう。

まとめ|相続手続きをスムーズに進めるために

相続手続きが始まったら、期限を意識しながら計画的に進めるのが重要です。

相続放棄は3か月以内、準確定申告は4か月以内、相続税の申告は10か月以内と、それぞれに期限があります。

あらかじめスケジュールを立てておけば、手続きを落ち着いて進められます。期限を踏まえ、遺産の分割や名義変更など、必要な手続きを順に対応していきましょう。

税理士法人Farrow Partnersでは、相続に関する無料相談を承っております。相続放棄や税申告、遺産分割など、期限や手続きに関する不安を一緒に整理し、最適な進め方をご提案いたします。ぜひお気軽にご相談ください。

お問い合わせ | 横浜市都筑区の税理士法人 Farrow Partners(ファローパートナーズ)