税務・会計

役員に賞与を支給する方法

原則、役員に賞与を支給すると損金不算入になる

法人が役員に対して報酬を支給するには、原則として以下の事項が求められています(定期同額給与)。

- その支給時期が1か月以下の一定の期間ごとであること

- その事業年度の各支給時期における支給額又は支給額から源泉税等の額を控除した金額が同額であること

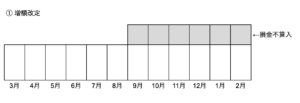

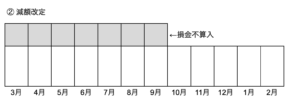

そのため、期中に役員報酬を増額または減額改定した場合、定期同額給与に該当しない部分は、損金不算入として取り扱われます(下記表参照)。

(ただし、定期給与の額につき当該事業年度開始の日の属する会計期間開始の日から3か月を経過する日までに改定された場合等、一定の場合には、給与を改定しても損金算入可能とされています。)

役員に賞与を支給するには

では、役員に賞与を支給することは、不可能なのでしょうか?

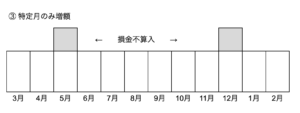

役員に賞与を支給した場合、当該賞与は上記③の「特定月のみ増額」に該当するため、支給した賞与は損金不算入とされます。

ただし、法人税法上、定期同額給与以外にも損金算入可能な報酬が定められています。その1つに「事前確定届出給与」があり、当制度を用いることで役員報酬を支給しても損金算入可能となるのです。

事前確定届出給与とは

事前確定届出給与とは、役員に対して所定の時期に所定の金額を支払うという旨を定めて、事前に税務署に届出をして支払う給与のことをいいます。給与の支給が、支給時期及び支給金額ともに届出書通りであった場合、当該支給金額は損金として取り扱われます。

また、この事前確定届出給与の届出の期限は、「事前確定届出給与を定めた株主総会等の決議をした日」または「職務の執行を開始する日」のいずれか早い方から1か月を経過する日もしくは、「会計期間開始日から4カ月を経過する日」のうち、いずれか早い日です。

つまり、事前確定届出給与は、期首に近い時点であらかじめ支給金額、支給時期を定めておき、その届出通りに支給する以上は利益操作の余地がないことから、損金算入可能とした制度なのです。

仮に、賞与の支給金額または支給時期が届出書通りでなかった場合、その支給金額全額が損金不算入として扱われます。では、事前確定届出給与の対象となった役員が複数いる場合、全員、届出通りの支給をしなければ、全額損金不算入となるのでしょうか?

一部だけ損金算入可能となる場合

例えば、2名の役員に対して事前確定届出給与を提出し、1名は事前確定届出給与通りの支給し、他の1名は届出内容と異なる支給であった場合、どのように取り扱われるのでしょうか?

これについて、事前確定届出給与は人ごとに判定することとされています。そのため、上記例の場合、事前確定届出給与通りの支給をした役員分は損金算入となり、届出内容と異なる支給となった役員分については損金不算入とされます。

そのため、資金繰りの都合上等の理由で事前確定届出給与の届出書を提出したにも関わらず全額の支給が難しい場合、一部の役員にのみ届出書通り支給し、他の役員には役員賞与を支給しないことも可能です。

このように、事前確定届出給与は届出通りの支給が求められるものではありますが、一部の役員にのみ支給可能という意味では、少し弾力的な取り扱いも可能と考えられます。こういった細かいポイントも理解しながら、役員賞与の支給を検討していきたいところです。